Kosten lening berekenen: Hoe doe je dat?

Wanneer je overweegt om een lening af te sluiten, is het belangrijk om goed inzicht te hebben in de kosten die hiermee gepaard gaan. Het berekenen van de kosten van een lening kan je helpen om een weloverwogen beslissing te nemen en te bepalen of de lening financieel haalbaar is voor jou.

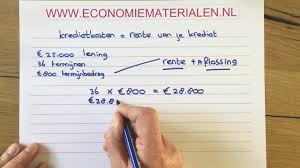

Stappen om de kosten van een lening te berekenen:

- Bepaal het leenbedrag: Dit is het totale bedrag dat je wilt lenen.

- Kies de looptijd van de lening: Dit is de periode waarin je het geleende bedrag terugbetaalt.

- Vergelijk rentetarieven: Verschillende kredietverstrekkers hanteren verschillende rentetarieven. Kies de aanbieder met het gunstigste tarief.

- Bereken de totale kosten: Gebruik een online tool of formule om de totale kosten van de lening te berekenen, inclusief rente en eventuele bijkomende kosten zoals administratiekosten.

Het is verstandig om verschillende scenario’s te bekijken en te spelen met variabelen zoals looptijd en leenbedrag om te zien hoe dit van invloed is op de totale kosten van de lening. Zo krijg je een goed beeld van wat je kunt verwachten en kun je een weloverwogen beslissing nemen.

Waarom is het belangrijk om de kosten van een lening te berekenen?

Het berekenen van de kosten van een lening helpt je om realistische verwachtingen te hebben over hoeveel geld je uiteindelijk moet terugbetalen. Het stelt je in staat om inzicht te krijgen in jouw financiële verplichtingen en of deze binnen jouw budget passen. Door vooraf goed te calculeren, voorkom je verrassingen en onvoorziene problemen in de toekomst.

Kortom, het berekenen van de kosten van een lening is een essentiële stap bij het aangaan van financiële verplichtingen. Neem dus de tijd om dit zorgvuldig te doen en maak gebruik van beschikbare tools en informatiebronnen om ervoor te zorgen dat je goed geïnformeerd bent voordat je een beslissing neemt.

Veelgestelde Vragen over het Berekenen van de Kosten van een Lening in België

- Hoe kan ik de totale kosten van een lening berekenen?

- Wat zijn de belangrijkste factoren die van invloed zijn op de kosten van een lening?

- Kan ik de looptijd van mijn lening aanpassen om de kosten te verlagen?

- Zijn er verborgen kosten waar ik rekening mee moet houden bij het berekenen van de kosten van een lening?

- Hoe kan ik verschillende rentetarieven vergelijken om de voordeligste optie te kiezen?

- Wat gebeurt er als ik mijn lening eerder wil aflossen dan gepland? Zijn daar extra kosten aan verbonden?

Hoe kan ik de totale kosten van een lening berekenen?

Het berekenen van de totale kosten van een lening is een veelgestelde vraag bij mensen die overwegen om geld te lenen. Om de totale kosten van een lening te berekenen, dien je rekening te houden met verschillende factoren, zoals het leenbedrag, de looptijd van de lening en het rentetarief. Door deze gegevens in overweging te nemen en gebruik te maken van online tools of formules die specifiek zijn ontworpen voor dit doel, kun je een nauwkeurige schatting maken van hoeveel je uiteindelijk zult moeten terugbetalen. Het is belangrijk om deze berekening zorgvuldig uit te voeren om een duidelijk beeld te krijgen van de financiële verplichtingen die gepaard gaan met het afsluiten van een lening.

Wat zijn de belangrijkste factoren die van invloed zijn op de kosten van een lening?

Bij het berekenen van de kosten van een lening zijn er verschillende belangrijke factoren die van invloed zijn op het uiteindelijke bedrag dat je moet terugbetalen. De rentevoet is een cruciale factor, aangezien deze bepaalt hoeveel rente je betaalt over het geleende bedrag. Daarnaast speelt de looptijd van de lening een rol; hoe langer de looptijd, hoe meer rente je in totaal zult betalen. Ook eventuele bijkomende kosten zoals administratiekosten en verzekeringen kunnen de totale kosten van de lening beïnvloeden. Het is daarom essentieel om al deze factoren in overweging te nemen bij het berekenen van de kosten van een lening en om te streven naar een balans tussen gunstige voorwaarden en financiële haalbaarheid.

Kan ik de looptijd van mijn lening aanpassen om de kosten te verlagen?

Het aanpassen van de looptijd van een lening kan een manier zijn om de kosten te beïnvloeden. Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe lager de maandelijkse aflossingen zullen zijn, maar hoe hoger de totale kosten van de lening zullen uitvallen door de accumulatie van rente. Aan de andere kant, een kortere looptijd kan leiden tot hogere maandelijkse aflossingen, maar kan op lange termijn leiden tot lagere totale kosten door minder rente die betaald moet worden. Het is belangrijk om zorgvuldig te overwegen welke balans tussen maandelijkse aflossingen en totale kosten het beste bij jouw financiële situatie past voordat je besluit om de looptijd van je lening aan te passen.

Zijn er verborgen kosten waar ik rekening mee moet houden bij het berekenen van de kosten van een lening?

Bij het berekenen van de kosten van een lening is het belangrijk om ook rekening te houden met eventuele verborgen kosten die kunnen opduiken. Hoewel veel kredietverstrekkers transparant zijn over de rentetarieven en administratiekosten, kunnen er nog steeds andere kosten zijn die niet direct zichtbaar zijn. Denk hierbij aan kosten voor vervroegde aflossing, boetes bij te late betalingen of extra verzekeringen die verplicht gesteld worden. Het is daarom verstandig om de voorwaarden van de lening goed door te nemen en vragen te stellen aan de kredietverstrekker om een duidelijk beeld te krijgen van alle mogelijke kosten die gepaard gaan met de lening. Op deze manier voorkom je verrassingen en kun je een nauwkeurige berekening maken van de totale kosten van de lening.

Hoe kan ik verschillende rentetarieven vergelijken om de voordeligste optie te kiezen?

Wanneer je op zoek bent naar de meest voordelige leningsoptie, is het essentieel om verschillende rentetarieven te vergelijken. Dit kun je doen door offertes van verschillende kredietverstrekkers op te vragen en deze grondig te analyseren. Let niet alleen op het aangeboden rentepercentage, maar ook op eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Door een goede vergelijking te maken, kun je de totale kosten van de lening beter inschatten en de meest gunstige optie kiezen die past bij jouw financiële situatie. Het loont om de tijd te nemen voor deze vergelijking, omdat het kan resulteren in aanzienlijke besparingen op lange termijn.

Wat gebeurt er als ik mijn lening eerder wil aflossen dan gepland? Zijn daar extra kosten aan verbonden?

Wanneer je ervoor kiest om je lening eerder af te lossen dan oorspronkelijk gepland, is het belangrijk om te weten of hier extra kosten aan verbonden zijn. In veel gevallen rekenen kredietverstrekkers een vergoeding voor vervroegde aflossing, ook wel een boete genoemd. Deze boete kan worden berekend op basis van een percentage van het openstaande bedrag of een bepaald aantal maanden aan rente. Het is verstandig om de voorwaarden van je lening te controleren en contact op te nemen met je kredietverstrekker om duidelijkheid te krijgen over eventuele kosten die gepaard gaan met het vervroegd aflossen van je lening. Het kan variëren per lening en kredietverstrekker, dus het is essentieel om goed geïnformeerd te zijn voordat je deze beslissing neemt.