Rente voor lening: Wat u moet weten

Als u overweegt om een lening af te sluiten, is het belangrijk om goed op de hoogte te zijn van de rente die daarbij komt kijken. De rente is het bedrag dat u extra betaalt bovenop het geleende bedrag, als vergoeding voor het gebruik van het geld van de kredietverstrekker.

Er zijn verschillende factoren die de hoogte van de rente voor een lening kunnen beïnvloeden. Een van de belangrijkste factoren is uw kredietscore. Hoe hoger uw kredietscore, hoe lager de rente doorgaans zal zijn. Dit komt omdat een hogere kredietscore aantoont dat u een betrouwbare en kredietwaardige lener bent.

Ook het type lening dat u afsluit kan invloed hebben op de rente. Zo zijn persoonlijke leningen vaak duurder dan hypothecaire leningen, omdat ze doorgaans als risicovoller worden beschouwd door kredietverstrekkers.

Het is verstandig om verschillende aanbieders te vergelijken voordat u een lening afsluit, zodat u de beste rentevoorwaarden kunt vinden die aansluiten bij uw financiële situatie. Let daarbij niet alleen op de hoogte van de rente, maar ook op eventuele bijkomende kosten en voorwaarden.

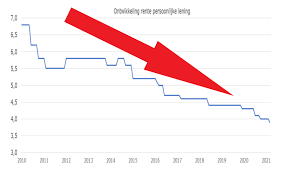

Houd er tot slot rekening mee dat de rente voor een lening kan variëren over tijd, afhankelijk van economische factoren en marktomstandigheden. Het is daarom verstandig om regelmatig uw lening te evalueren en indien nodig te heronderhandelen met uw kredietverstrekker.

Door goed geïnformeerd te zijn over de rente voor een lening en bewust keuzes te maken, kunt u geld besparen en financiële problemen voorkomen in de toekomst.

7 Tips voor het Kiezen van de Beste Rente voor je Lening

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals dossierkosten en verzekeringen.

- Kies een lening met een vaste rentevoet om verrassingen te vermijden.

- Houd rekening met de looptijd van de lening bij het kiezen van de rentevoet.

- Onderhandel indien mogelijk over de rentevoet en voorwaarden.

- ‘Te mooi om waar te zijn’ aanbiedingen kunnen verborgen kosten bevatten. Wees voorzichtig!

- Bekijk ook de mogelijkheid tot extra aflossingen om de totale kostprijs van de lening te verlagen.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Een belangrijke tip bij het afsluiten van een lening is om de rentetarieven van verschillende kredietverstrekkers te vergelijken. Door verschillende aanbieders te onderzoeken en de rentevoorwaarden zorgvuldig te bekijken, kunt u een weloverwogen beslissing nemen en de beste deal voor uw lening vinden. Het vergelijken van rentetarieven stelt u in staat om geld te besparen op de lange termijn en ervoor te zorgen dat u niet meer betaalt dan nodig is voor uw lening. Het loont altijd de moeite om wat tijd te investeren in het vergelijken van opties, zodat u met vertrouwen kunt kiezen voor de kredietverstrekker die het beste bij uw financiële behoeften past.

Let op bijkomende kosten zoals dossierkosten en verzekeringen.

Het is belangrijk om bij het afsluiten van een lening niet alleen te letten op de rente, maar ook op eventuele bijkomende kosten zoals dossierkosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van uw lening en dienen daarom niet over het hoofd gezien te worden. Door vooraf goed te informeren over alle mogelijke bijkomende kosten, kunt u een realistisch beeld krijgen van wat de lening uiteindelijk zal kosten en voorkomt u verrassingen achteraf.

Kies een lening met een vaste rentevoet om verrassingen te vermijden.

Het is verstandig om een lening te kiezen met een vaste rentevoet om verrassingen te vermijden. Met een vaste rentevoet blijft het bedrag dat u maandelijks moet betalen gedurende de looptijd van de lening constant, waardoor u zekerheid heeft over uw financiële verplichtingen. Hierdoor wordt u beschermd tegen eventuele schommelingen in de marktrente die van invloed kunnen zijn op variabele rentetarieven. Door te kiezen voor een lening met een vaste rentevoet kunt u uw budget beter plannen en onverwachte kosten voorkomen.

Houd rekening met de looptijd van de lening bij het kiezen van de rentevoet.

Bij het kiezen van de rentevoet voor een lening is het essentieel om rekening te houden met de looptijd van de lening. De looptijd bepaalt hoe lang u de lening zult aflossen en heeft een directe invloed op de totale kosten die u zult betalen. Kortlopende leningen hebben doorgaans lagere rentetarieven, maar hogere maandelijkse aflossingen, terwijl langlopende leningen lagere maandelijkse aflossingen hebben, maar uiteindelijk meer kosten door de accumulatie van rente over een langere periode. Het is daarom belangrijk om een balans te vinden tussen een gunstige rentevoet en een haalbare looptijd die past bij uw financiële situatie en doelstellingen.

Onderhandel indien mogelijk over de rentevoet en voorwaarden.

Wanneer u een lening afsluit, is het verstandig om indien mogelijk te onderhandelen over de rentevoet en voorwaarden. Door actief te onderhandelen met de kredietverstrekker kunt u proberen gunstigere voorwaarden te verkrijgen die beter aansluiten bij uw financiële situatie. Een lagere rentevoet kan op lange termijn aanzienlijke besparingen opleveren en u helpen om de totale kosten van de lening te verlagen. Het loont dus zeker de moeite om te kijken of er ruimte is voor onderhandeling en om zo het meeste uit uw lening te halen.

‘Te mooi om waar te zijn’ aanbiedingen kunnen verborgen kosten bevatten. Wees voorzichtig!

Let op voor ’te mooi om waar te zijn’ aanbiedingen als het op leningen aankomt, want deze kunnen verborgen kosten bevatten die later voor verrassingen kunnen zorgen. Het is belangrijk om kritisch te zijn en goed de kleine lettertjes te lezen voordat u een lening afsluit. Wees alert op onrealistisch lage rentetarieven of beloften van snelle goedkeuring zonder gedegen financiële controle. Het is altijd verstandig om grondig onderzoek te doen en alleen in zee te gaan met betrouwbare kredietverstrekkers om onaangename verrassingen te voorkomen.

Bekijk ook de mogelijkheid tot extra aflossingen om de totale kostprijs van de lening te verlagen.

Bij het overwegen van een lening is het verstandig om ook de mogelijkheid tot extra aflossingen te bekijken, aangezien dit kan helpen om de totale kostprijs van de lening te verlagen. Door extra aflossingen te doen bovenop uw reguliere maandelijkse betalingen, kunt u de looptijd van de lening verkorten en daardoor minder rente betalen over de gehele periode. Dit kan uiteindelijk resulteren in aanzienlijke besparingen en een snellere aflossing van uw schuld, waardoor u financiële vrijheid kunt bereiken op een efficiënte manier. Het is daarom raadzaam om te informeren bij uw kredietverstrekker naar de mogelijkheden en voorwaarden voor extra aflossingen bij het afsluiten van een lening.