Alles wat u moet weten over de intrest van een hypothecaire lening

Een hypothecaire lening is een belangrijk financieel instrument dat veel mensen gebruiken om hun droomhuis te kunnen kopen. Bij het afsluiten van een hypothecaire lening is de intrest een cruciale factor die bepaalt hoeveel u uiteindelijk zult terugbetalen aan de bank.

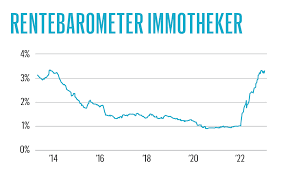

De intrest op een hypothecaire lening kan op twee manieren worden berekend: vast of variabel. Bij een vaste intrest blijft het rentetarief gedurende de hele looptijd van de lening ongewijzigd, waardoor u zekerheid heeft over uw maandelijkse aflossingen. Aan de andere kant kan een variabele intrest fluctueren op basis van marktomstandigheden, wat kan leiden tot lagere of hogere maandelijkse kosten.

Het is belangrijk om aandacht te besteden aan de intrestvoeten die worden aangeboden door verschillende banken en kredietverstrekkers. Een kleine verlaging in het rentetarief kan op lange termijn aanzienlijke besparingen opleveren. Vergelijk daarom altijd meerdere offertes voordat u beslist welke lening het beste bij uw financiële situatie past.

Bij het berekenen van de totale kosten van uw hypothecaire lening moet u niet alleen rekening houden met de intrest, maar ook met andere bijkomende kosten zoals dossierkosten, notariskosten en eventuele verzekeringen. Al deze elementen beïnvloeden het totale bedrag dat u zult moeten terugbetalen en moeten dus zorgvuldig worden overwogen.

Denk ook aan de fiscale aspecten van een hypothecaire lening. In veel gevallen kunt u genieten van belastingvoordelen op basis van uw aflossingen en betaalde intresten. Raadpleeg altijd een fiscaal adviseur om te begrijpen welke voordelen er voor u beschikbaar zijn en hoe u ze optimaal kunt benutten.

Kortom, de intrest op een hypothecaire lening is een essentieel onderdeel dat uw financiële toekomst kan beïnvloeden. Neem daarom de tijd om goed geïnformeerd te zijn over alle aspecten ervan en maak weloverwogen beslissingen die passen bij uw persoonlijke behoeften en doelen.

Vijf Tips om de Juiste Hypothecaire Lening te Kiezen in België

- Vergelijk de rentevoeten van verschillende hypothecaire leningen om de beste deal te vinden.

- Let op bijkomende kosten zoals dossierkosten en notariskosten bij het afsluiten van een lening.

- Informeer je over de looptijd en voorwaarden van de lening om verrassingen te voorkomen.

- Overweeg om een vaste rentevoet te kiezen voor meer stabiliteit in je maandelijkse aflossingen.

- Raadpleeg een financieel adviseur voor gepersonaliseerd advies over hypothecaire leningen.

Vergelijk de rentevoeten van verschillende hypothecaire leningen om de beste deal te vinden.

Het vergelijken van de rentevoeten van verschillende hypothecaire leningen is een verstandige stap om de beste deal te vinden die aansluit bij uw financiële behoeften. Door offertes van verschillende banken en kredietverstrekkers te vergelijken, kunt u inzicht krijgen in de variërende rentetarieven en voorwaarden die worden aangeboden. Op die manier kunt u een weloverwogen beslissing nemen en kiezen voor een lening met een gunstige intrestvoet die op lange termijn kan resulteren in aanzienlijke besparingen. Het loont dus zeker de moeite om de tijd te nemen voor een grondige vergelijking voordat u zich committeert aan een hypothecaire lening.

Let op bijkomende kosten zoals dossierkosten en notariskosten bij het afsluiten van een lening.

Bij het afsluiten van een hypothecaire lening is het belangrijk om aandacht te besteden aan bijkomende kosten zoals dossierkosten en notariskosten. Deze kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van uw lening en mogen dus niet over het hoofd worden gezien. Door vooraf rekening te houden met deze extra kosten, kunt u een realistisch beeld krijgen van wat de lening uiteindelijk zal kosten en voorkomt u verrassingen tijdens het afsluitingsproces. Het is verstandig om deze bijkomende kosten mee te nemen in uw financiële planning en zo een weloverwogen beslissing te nemen over uw hypothecaire lening.

Informeer je over de looptijd en voorwaarden van de lening om verrassingen te voorkomen.

Het is van essentieel belang om je goed te informeren over de looptijd en voorwaarden van een hypothecaire lening om onaangename verrassingen te voorkomen. Door vooraf duidelijk inzicht te krijgen in hoelang de lening zal lopen en welke specifieke voorwaarden eraan verbonden zijn, kun je beter anticiperen op de financiële verplichtingen die gepaard gaan met de lening. Zo voorkom je onverwachte kosten en kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en toekomstplannen.

Overweeg om een vaste rentevoet te kiezen voor meer stabiliteit in je maandelijkse aflossingen.

Het overwegen van een vaste rentevoet voor je hypothecaire lening kan zorgen voor meer stabiliteit in je maandelijkse aflossingen. Met een vaste rentevoet blijft het rentetarief gedurende de hele looptijd van de lening ongewijzigd, waardoor je precies weet hoeveel je elke maand moet betalen. Dit biedt gemoedsrust en voorspelbaarheid, waardoor je beter kunt budgetteren en financiële verrassingen kunt vermijden. Het kan een verstandige keuze zijn om te kiezen voor een vaste rentevoet als je op zoek bent naar financiële stabiliteit op lange termijn.

Raadpleeg een financieel adviseur voor gepersonaliseerd advies over hypothecaire leningen.

Het is sterk aan te raden om een financieel adviseur te raadplegen voor gepersonaliseerd advies met betrekking tot hypothecaire leningen. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende intrestopties, leningsvoorwaarden en fiscale voordelen die van toepassing zijn op uw specifieke situatie. Door professioneel advies in te winnen, kunt u een weloverwogen beslissing nemen die aansluit bij uw financiële doelen en u helpen om de juiste hypothecaire lening te kiezen die het beste past bij uw behoeften op lange termijn.