Alles wat u moet weten over de rentevoet van een persoonlijke lening

Een persoonlijke lening kan een handige financiële oplossing zijn wanneer u extra geld nodig heeft voor bijvoorbeeld een grote aankoop, verbouwingen aan uw huis of het consolideren van bestaande schulden. Bij het afsluiten van een persoonlijke lening is de rentevoet een belangrijk aspect om rekening mee te houden.

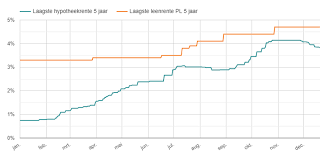

De rentevoet van een persoonlijke lening is het percentage dat u betaalt bovenop het geleende bedrag als vergoeding voor het gebruik van het geld. Deze rentevoet kan vast of variabel zijn, afhankelijk van de voorwaarden van de leningsovereenkomst.

Vast vs. Variabel

Met een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening constant. Dit betekent dat uw maandelijkse aflossingen niet zullen veranderen en u duidelijkheid heeft over hoeveel u in totaal zult terugbetalen.

Bij een variabele rentevoet kan het rentepercentage gedurende de looptijd van de lening fluctueren op basis van marktomstandigheden. Dit kan betekenen dat uw maandelijkse aflossingen kunnen stijgen of dalen, afhankelijk van hoe de marktrente evolueert.

Invloed op totale kosten

De hoogte van de rentevoet heeft directe invloed op de totale kosten van uw persoonlijke lening. Hoe hoger de rentevoet, hoe meer u uiteindelijk zult betalen voor het geleende bedrag. Daarom is het belangrijk om verschillende kredietverstrekkers te vergelijken en te kiezen voor een lening met een gunstige rentevoet.

Verantwoord lenen

Hoewel een persoonlijke lening nuttig kan zijn in bepaalde situaties, is het belangrijk om verantwoord te lenen en alleen geld te lenen wat u daadwerkelijk nodig heeft en kunt terugbetalen. Zorg ervoor dat u goed geïnformeerd bent over alle kosten en voorwaarden voordat u een lening afsluit.

Door aandacht te besteden aan de rentevoet en andere aspecten van een persoonlijke lening, kunt u weloverwogen beslissingen nemen die passen bij uw financiële behoeften en doelen.

Voordelen van Een Lage Rentevoet bij Persoonlijke Leningen in België

- Een lagere rentevoet kan leiden tot lagere maandelijkse aflossingen.

- Met een vaste rentevoet heeft u zekerheid over de kosten gedurende de hele looptijd.

- Een persoonlijke lening met een lage rentevoet kan voordeliger zijn dan andere vormen van leningen.

- De rentevoet van een persoonlijke lening is vaak lager dan die van een kredietkaart.

- Bij sommige kredietverstrekkers kunt u profiteren van extra kortingen bij het kiezen voor een bepaalde rentevoet.

- Een transparante rentevoet helpt bij het maken van een goed geïnformeerde keuze voor uw financiële situatie.

- Met een variabele rentevoet kunt u profiteren van eventuele dalingen in de marktrente en zo kosten besparen op uw lening.

- Een lage rentevoet kan ervoor zorgen dat u minder betaalt over de gehele looptijd van de lening.

Nadelen van de Rentevoet bij Persoonlijke Leningen in België

- Een hoge rentevoet kan leiden tot hogere totale kosten van de lening.

- Bij een variabele rentevoet bestaat het risico dat uw maandelijkse aflossingen kunnen stijgen als de marktrente toeneemt.

- Het niet goed begrijpen van de rentevoet en bijkomende kosten kan leiden tot financiële verrassingen.

- Een te lage rentevoet kan gepaard gaan met strikte voorwaarden of extra kosten.

Een lagere rentevoet kan leiden tot lagere maandelijkse aflossingen.

Een lagere rentevoet bij een persoonlijke lening kan leiden tot lagere maandelijkse aflossingen voor de lener. Doordat de rentekosten lager zijn, zal het totale bedrag dat maandelijks moet worden terugbetaald ook verminderen. Dit kan een aanzienlijk voordeel zijn voor de financiële situatie van de lener, omdat het meer ademruimte biedt en de lening gemakkelijker betaalbaar maakt op lange termijn. Het streven naar een lagere rentevoet kan daarom een verstandige keuze zijn bij het afsluiten van een persoonlijke lening.

Met een vaste rentevoet heeft u zekerheid over de kosten gedurende de hele looptijd.

Met een vaste rentevoet heeft u zekerheid over de kosten gedurende de hele looptijd van uw persoonlijke lening. Dit betekent dat u vanaf het begin weet hoeveel u maandelijks zult aflossen en dat dit bedrag niet zal veranderen gedurende de afgesproken periode. Deze stabiliteit biedt financiële gemoedsrust en maakt het plannen van uw budget eenvoudiger, omdat u niet voor verrassingen komt te staan door schommelingen in de rentevoet.

Een persoonlijke lening met een lage rentevoet kan voordeliger zijn dan andere vormen van leningen.

Een persoonlijke lening met een lage rentevoet kan voordeliger zijn dan andere vormen van leningen. Door te kiezen voor een lening met een gunstige rentevoet kunt u besparen op de totale kosten van de lening en mogelijk geld besparen op lange termijn. Een lagere rentevoet betekent dat u minder rente betaalt over het geleende bedrag, waardoor uw maandelijkse aflossingen lager kunnen uitvallen en u meer financiële flexibiliteit krijgt. Het loont dus zeker de moeite om te zoeken naar een persoonlijke lening met een aantrekkelijke rentevoet om uw financiële situatie te optimaliseren.

De rentevoet van een persoonlijke lening is vaak lager dan die van een kredietkaart.

Een belangrijk voordeel van de rentevoet van een persoonlijke lening is dat deze vaak lager is dan die van een kredietkaart. Door te kiezen voor een persoonlijke lening in plaats van het gebruik van een kredietkaart, kunt u profiteren van een gunstiger rentepercentage en mogelijk besparen op financiële kosten op de lange termijn. Dit kan vooral voordelig zijn bij grotere aankopen of langdurige financieringsbehoeften, waarbij de lagere rentevoet van de persoonlijke lening kan helpen om de totale terugbetalingslast te verlichten.

Bij sommige kredietverstrekkers kunt u profiteren van extra kortingen bij het kiezen voor een bepaalde rentevoet.

Bij sommige kredietverstrekkers kunt u profiteren van extra kortingen bij het kiezen voor een bepaalde rentevoet. Dit kan een aantrekkelijk voordeel zijn, aangezien het u de mogelijkheid biedt om de totale kosten van uw persoonlijke lening te verlagen en zo geld te besparen op de lange termijn. Door te kiezen voor een gunstige rentevoet en eventuele kortingen mee te nemen in uw overweging, kunt u optimaal profiteren van financiële voordelen en uw lening op een voordelige manier afsluiten.

Een transparante rentevoet helpt bij het maken van een goed geïnformeerde keuze voor uw financiële situatie.

Een transparante rentevoet helpt bij het maken van een goed geïnformeerde keuze voor uw financiële situatie. Door duidelijkheid te bieden over de kosten die verbonden zijn aan een persoonlijke lening, stelt een transparante rentevoet u in staat om de totale impact van de lening op uw budget te begrijpen en te plannen. Met deze informatie kunt u verstandige beslissingen nemen en de lening kiezen die het beste aansluit bij uw financiële behoeften en mogelijkheden. Het helpt u om onaangename verrassingen te voorkomen en geeft u de controle over uw financiële toekomst.

Met een variabele rentevoet kunt u profiteren van eventuele dalingen in de marktrente en zo kosten besparen op uw lening.

Met een variabele rentevoet kunt u profiteren van eventuele dalingen in de marktrente en zo kosten besparen op uw lening. Als de marktrente daalt, zal ook uw rentepercentage naar beneden worden bijgesteld, waardoor u maandelijks minder rente betaalt en uiteindelijk geld kunt besparen over de gehele looptijd van de lening. Dit flexibele karakter van een variabele rentevoet kan gunstig zijn voor leners die bereid zijn om het risico te nemen dat de rente kan stijgen, maar ook kunnen profiteren van lagere rentetarieven wanneer de marktomstandigheden gunstig zijn.

Een lage rentevoet kan ervoor zorgen dat u minder betaalt over de gehele looptijd van de lening.

Een lage rentevoet bij een persoonlijke lening kan aanzienlijk bijdragen aan lagere totale kosten gedurende de volledige looptijd van de lening. Door te profiteren van een gunstige rentevoet betaalt u minder rente over het geleende bedrag, waardoor uw maandelijkse aflossingen lager kunnen uitvallen en uiteindelijk minder geld hoeft terug te betalen. Dit kan financiële lasten verlichten en uw lening gemakkelijker en betaalbaarder maken, waardoor u meer ruimte heeft voor andere financiële verplichtingen of om te sparen voor de toekomst.

Een hoge rentevoet kan leiden tot hogere totale kosten van de lening.

Een belangrijk nadeel van een persoonlijke lening met een hoge rentevoet is dat dit kan leiden tot aanzienlijk hogere totale kosten van de lening. Door een hoog rentepercentage te betalen op het geleende bedrag, zal de uiteindelijke som die moet worden terugbetaald aanzienlijk toenemen. Dit kan ervoor zorgen dat de lening duurder wordt dan oorspronkelijk gepland, waardoor het financiële lasten zwaarder kunnen wegen en het moeilijker kan zijn om de lening volledig af te lossen binnen de afgesproken termijn. Het is daarom essentieel om bij het afsluiten van een persoonlijke lening goed op de rentevoet te letten en te streven naar een gunstige en betaalbare optie om onnodige financiële lasten te voorkomen.

Bij een variabele rentevoet bestaat het risico dat uw maandelijkse aflossingen kunnen stijgen als de marktrente toeneemt.

Bij een variabele rentevoet van een persoonlijke lening is er een concreet risico dat uw maandelijkse aflossingen kunnen stijgen indien de marktrente toeneemt. Dit betekent dat u mogelijk meer moet betalen voor uw lening dan oorspronkelijk gepland, aangezien de rentevoet kan fluctueren gedurende de looptijd van de lening. Het onvoorspelbare karakter van variabele rentevoeten kan financiële onzekerheid met zich meebrengen en het is daarom belangrijk om dit aspect zorgvuldig te overwegen bij het kiezen van het type rentevoet voor uw persoonlijke lening.

Het niet goed begrijpen van de rentevoet en bijkomende kosten kan leiden tot financiële verrassingen.

Het niet goed begrijpen van de rentevoet en bijkomende kosten bij een persoonlijke lening kan leiden tot financiële verrassingen. Als leners niet volledig op de hoogte zijn van hoe de rentevoet werkt en welke extra kosten er mogelijk bij komen kijken, kunnen ze geconfronteerd worden met onverwacht hoge maandelijkse aflossingen of totale terugbetalingsbedragen. Het is daarom essentieel om de voorwaarden van een lening zorgvuldig door te nemen en eventuele vragen te stellen om onaangename verrassingen te voorkomen en financiële stabiliteit te waarborgen.

Een te lage rentevoet kan gepaard gaan met strikte voorwaarden of extra kosten.

Een te lage rentevoet bij een persoonlijke lening kan gepaard gaan met strikte voorwaarden of extra kosten. Hoewel het verleidelijk kan zijn om te kiezen voor een lening met een extreem lage rente, is het belangrijk om de kleine lettertjes te lezen. In sommige gevallen kunnen kredietverstrekkers compenseren voor de lage rente door extra kosten in rekening te brengen of door strenge voorwaarden op te leggen, zoals hoge boetes bij vervroegde aflossing of beperkingen op extra aflossingen. Het is daarom essentieel om niet alleen naar de rentevoet te kijken, maar ook naar alle bijkomende kosten en voorwaarden om een weloverwogen beslissing te nemen bij het afsluiten van een persoonlijke lening.