Spaargids: Alles wat u moet weten over een hypothecaire lening

Als u van plan bent om een huis te kopen, dan is de kans groot dat u een hypothecaire lening nodig heeft. Het afsluiten van een hypothecaire lening is een belangrijke financiële beslissing die een grote impact kan hebben op uw leven. Daarom is het essentieel om goed geïnformeerd te zijn voordat u deze stap zet.

Spaargids is een betrouwbare bron van informatie en advies als het gaat om hypothecaire leningen. Op hun platform vindt u alles wat u moet weten over het afsluiten van een lening voor uw huis.

Wat biedt Spaargids?

Spaargids biedt een schat aan informatie over hypothecaire leningen, waaronder:

- Vergelijking van verschillende leningsvoorwaarden en rentetarieven

- Tips voor het vinden van de beste lening die past bij uw financiële situatie

- Inzicht in de verschillende soorten leningen en hun voor- en nadelen

- Berekeningshulpmiddelen om uw maandelijkse aflossingen te schatten

Waarom Spaargids?

Met behulp van Spaargids kunt u gemakkelijk verschillende leningsopties vergelijken en de beste keuze maken voor uw specifieke behoeften. Door gebruik te maken van de tools en informatie die Spaargids biedt, kunt u geld besparen en zeker zijn dat u de juiste beslissing neemt als het gaat om uw hypothecaire lening.

Kortom, als u op zoek bent naar deskundig advies en nuttige informatie over hypothecaire leningen, dan is Spaargids de place to be. Vertrouw op hun expertise om u te begeleiden bij elke stap van het proces, zodat u met vertrouwen uw droomhuis kunt financieren.

9 Essentiële Tips voor het Kiezen van een Hypothecaire Lening in België

- Vergelijk rentetarieven van verschillende banken.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Onderhandel over de voorwaarden van de lening.

- Informeer naar eventuele kortingen of promoties.

- Kies een lening met een vaste of variabele rentevoet, afhankelijk van je voorkeur en situatie.

- Denk aan extra verzekeringen zoals een schuldsaldoverzekering.

- Bepaal hoeveel eigen inbreng je wil doen bij het afsluiten van de lening.

- Lees alle contractvoorwaarden grondig door voordat je tekent.

- Vraag om advies bij een financieel expert indien nodig.

Vergelijk rentetarieven van verschillende banken.

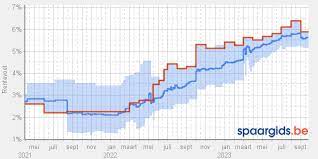

Een waardevolle tip die Spaargids biedt bij het afsluiten van een hypothecaire lening is het vergelijken van rentetarieven van verschillende banken. Door de rentetarieven van verschillende leningverstrekkers te vergelijken, kunt u inzicht krijgen in welke bank de meest gunstige voorwaarden biedt voor uw hypothecaire lening. Het vergelijken van rentetarieven stelt u in staat om geld te besparen op de lange termijn en ervoor te zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Bij het afsluiten van een hypothecaire lening is het belangrijk om aandacht te besteden aan bijkomende kosten, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen vaak over het hoofd worden gezien, maar hebben wel invloed op de totale kosten van uw lening. Door vooraf rekening te houden met deze bijkomende kosten en ze mee te nemen in uw financiële planning, voorkomt u verrassingen en kunt u een weloverwogen beslissing nemen bij het kiezen van de juiste lening voor uw situatie. Het raadplegen van Spaargids kan u helpen om inzicht te krijgen in alle mogelijke kosten die gepaard gaan met een hypothecaire lening en u zo goed voorbereid mogelijk te maken.

Onderhandel over de voorwaarden van de lening.

Een belangrijke tip die Spaargids geeft met betrekking tot hypothecaire leningen is om te onderhandelen over de voorwaarden van de lening. Het is vaak mogelijk om te onderhandelen over zaken zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door actief te onderhandelen kunt u mogelijk gunstigere voorwaarden bedingen en zo geld besparen op uw lening. Het loont dus zeker de moeite om kritisch te kijken naar de aangeboden voorwaarden en waar mogelijk te proberen om tot een betere overeenkomst te komen door te onderhandelen.

Informeer naar eventuele kortingen of promoties.

Een belangrijke tip bij het afsluiten van een hypothecaire lening, zoals geadviseerd door Spaargids, is om te informeren naar eventuele kortingen of promoties die beschikbaar kunnen zijn. Sommige kredietverstrekkers bieden speciale kortingen aan voor bepaalde doelgroepen of tijdens bepaalde periodes. Door actief te informeren naar deze kortingsmogelijkheden, kunt u mogelijk geld besparen op uw lening en de totale kosten verlagen. Het loont dus zeker de moeite om deze extra voordelen te verkennen en te benutten bij het afsluiten van uw hypothecaire lening.

Kies een lening met een vaste of variabele rentevoet, afhankelijk van je voorkeur en situatie.

Bij het kiezen van een hypothecaire lening is het belangrijk om te overwegen of je een vaste of variabele rentevoet verkiest, afhankelijk van je persoonlijke voorkeur en financiële situatie. Een lening met een vaste rentevoet biedt zekerheid en stabiliteit, omdat je maandelijkse aflossingen gedurende de looptijd van de lening hetzelfde blijven. Aan de andere kant kan een lening met een variabele rentevoet aantrekkelijk zijn als je profiteert van mogelijke schommelingen in de marktrente. Het is essentieel om zorgvuldig te overwegen welk type rentevoet het beste past bij jouw behoeften en risicotolerantie, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van je hypothecaire lening.

Denk aan extra verzekeringen zoals een schuldsaldoverzekering.

Bij het afsluiten van een hypothecaire lening is het belangrijk om niet alleen te denken aan de leningsvoorwaarden en rentetarieven, maar ook aan eventuele extra verzekeringen die uw financiële zekerheid kunnen versterken. Een voorbeeld hiervan is de schuldsaldoverzekering. Deze verzekering zorgt ervoor dat in het geval van overlijden van de lener, het openstaande saldo van de lening wordt afbetaald. Het is een extra beschermingsmaatregel die u en uw nabestaanden gemoedsrust kan bieden in onvoorziene omstandigheden. Het overwegen van extra verzekeringen zoals een schuldsaldoverzekering kan dus een verstandige keuze zijn bij het afsluiten van een hypothecaire lening.

Bepaal hoeveel eigen inbreng je wil doen bij het afsluiten van de lening.

Bij het afsluiten van een hypothecaire lening is het belangrijk om te bepalen hoeveel eigen inbreng je wilt doen. Het bedrag dat je zelf kunt inbrengen bij de aankoop van een huis heeft invloed op de hoogte van de lening die je nodig hebt en op de voorwaarden die gelden voor die lening. Een grotere eigen inbreng kan leiden tot gunstigere rentetarieven en lagere maandelijkse aflossingen, terwijl een kleinere eigen inbreng kan resulteren in hogere kosten op lange termijn. Het is daarom verstandig om goed na te denken over hoeveel eigen geld je wilt investeren bij het afsluiten van de lening, zodat je een weloverwogen beslissing kunt nemen die past bij jouw financiële situatie.

Lees alle contractvoorwaarden grondig door voordat je tekent.

Het is van essentieel belang om alle contractvoorwaarden van een hypothecaire lening grondig door te lezen voordat u tot ondertekening overgaat. Door elk detail van het contract zorgvuldig te bestuderen, kunt u volledig begrijpen wat er van u wordt verwacht en welke verplichtingen u aangaat. Het kan voorkomen dat er clausules of bepalingen zijn die invloed hebben op uw financiële situatie op lange termijn. Door vooraf alles goed door te nemen, kunt u eventuele verrassingen of misverstanden vermijden en met een gerust hart de lening aangaan.

Vraag om advies bij een financieel expert indien nodig.

Het is altijd verstandig om advies in te winnen bij een financieel expert wanneer u twijfelt over het afsluiten van een hypothecaire lening. Een financieel expert kan u helpen om uw financiële situatie te analyseren, de verschillende leningsopties met u door te nemen en u te begeleiden bij het maken van de juiste keuze. Door gebruik te maken van hun kennis en ervaring, kunt u zeker zijn dat u een weloverwogen beslissing neemt die aansluit bij uw persoonlijke behoeften en doelen.