Lening voor een Tweedehands Auto: Wat u Moet Weten

Een tweedehands auto kopen kan een slimme keuze zijn om kosten te besparen. Echter, niet iedereen heeft het volledige bedrag beschikbaar om de aankoop in één keer te doen. In dat geval kan een lening voor een tweedehands auto uitkomst bieden.

Waarom een lening voor een tweedehands auto?

Het financieren van een tweedehands auto met behulp van een lening stelt u in staat om de kosten over een langere periode te spreiden. Dit kan de aanschaf van uw droomauto binnen handbereik brengen, zonder dat u direct al uw spaargeld hoeft aan te spreken.

Belangrijke zaken om rekening mee te houden

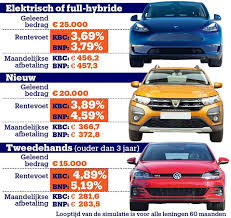

- Rentevoet: Vergelijk leningen van verschillende aanbieders om de meest voordelige rentevoet te vinden.

- Aflossingstermijn: Bepaal hoe lang u wilt doen over het aflossen van de lening en kies een termijn die past bij uw budget.

- Voorwaarden: Lees de voorwaarden van de lening zorgvuldig door en let op eventuele extra kosten of clausules.

- Budget: Zorg ervoor dat u realistisch bent over wat u maandelijks kunt missen voor de afbetaling van de lening.

Voordelen van het financieren van een tweedehands auto

Het financieren van uw tweedehands auto met behulp van een lening biedt diverse voordelen, waaronder:

- Flexibiliteit: U kunt zelf bepalen hoeveel u leent en binnen welke termijn u dit terugbetaalt.

- Snelheid: Met een goedgekeurde lening kunt u snel tot aankoop overgaan en genieten van uw nieuwe auto.

- Kostenbesparing: Door gebruik te maken van financiering hoeft u niet in één keer het volledige bedrag op tafel te leggen, waardoor uw spaargeld intact blijft voor andere doeleinden.

Kortom, het afsluiten van een lening voor een tweedehands auto kan een verstandige keuze zijn als u op zoek bent naar betaalbare manieren om uw droomauto aan te schaffen. Zorg er echter altijd voor dat u goed geïnformeerd bent over alle aspecten van de lening voordat u zich verbindt.

Veelgestelde Vragen over Leningen voor de Aankoop van een Tweedehands Auto

- 1. Kan ik een lening krijgen voor de aankoop van een tweedehands auto?

- 2. Wat zijn de vereisten om in aanmerking te komen voor een lening voor een tweedehands auto?

- 3. Hoeveel kan ik lenen voor de aanschaf van een tweedehands auto?

- 4. Welke documenten heb ik nodig om een lening voor een tweedehands auto aan te vragen?

- 5. Wat is het rentepercentage dat wordt gehanteerd bij leningen voor tweedehands auto’s?

- 6. Kan ik extra kosten verwachten bij het afsluiten van een lening voor een tweedehands auto?

- 7. Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen?

- 8. Is het mogelijk om vervroegd af te lossen bij een lening voor een tweedehands auto en zijn hier kosten aan verbonden?

- 9. Hoe lang duurt het voordat mijn leningsaanvraag voor een tweedehands auto wordt goedgekeurd?

1. Kan ik een lening krijgen voor de aankoop van een tweedehands auto?

Ja, het is mogelijk om een lening te krijgen voor de aankoop van een tweedehands auto. Veel financiële instellingen en kredietverstrekkers bieden specifieke autoleningen aan die ook van toepassing zijn op tweedehands voertuigen. Het proces van het aanvragen van een lening voor een tweedehands auto is over het algemeen vergelijkbaar met dat van een nieuwe auto, waarbij u rekening moet houden met factoren zoals rentevoeten, aflossingstermijnen en leningsvoorwaarden. Het is raadzaam om verschillende leningsopties te vergelijken en goed geïnformeerd te zijn over de mogelijke kosten en verplichtingen voordat u besluit tot het afsluiten van een lening voor uw tweedehands auto.

2. Wat zijn de vereisten om in aanmerking te komen voor een lening voor een tweedehands auto?

Om in aanmerking te komen voor een lening voor een tweedehands auto, zijn er enkele vereisten waaraan u doorgaans moet voldoen. Ten eerste wordt vaak gevraagd naar uw inkomen en werkgeversinformatie om uw terugbetalingscapaciteit te beoordelen. Daarnaast kan een positieve kredietgeschiedenis van belang zijn, omdat kredietverstrekkers willen weten of u in staat bent om de lening op tijd terug te betalen. Verder kunnen ook uw leeftijd, nationaliteit en verblijfplaats van invloed zijn op de goedkeuring van de lening. Het is raadzaam om deze vereisten te controleren bij de specifieke kredietverstrekker waarbij u een lening voor een tweedehands auto wilt aanvragen.

3. Hoeveel kan ik lenen voor de aanschaf van een tweedehands auto?

Een veelgestelde vraag met betrekking tot het lenen voor de aanschaf van een tweedehands auto is: “Hoeveel kan ik lenen voor de aanschaf van een tweedehands auto?” Het maximale bedrag dat u kunt lenen voor de aankoop van een tweedehands auto hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de waarde van de auto. Leners kunnen over het algemeen tot een bepaald percentage van de aankoopprijs of marktwaarde van de auto lenen. Het is raadzaam om uw financiële situatie goed te evalueren en advies in te winnen bij verschillende kredietverstrekkers om te bepalen hoeveel u verantwoord kunt lenen voor uw gewenste tweedehands auto.

4. Welke documenten heb ik nodig om een lening voor een tweedehands auto aan te vragen?

Om een lening voor een tweedehands auto aan te vragen, zijn er enkele documenten die doorgaans vereist zijn door de kredietverstrekker. Meestal zal u gevraagd worden om uw identiteitsbewijs, bewijs van inkomen (zoals loonstrookjes of belastingaangifte), bewijs van adres (bijvoorbeeld een recente energierekening) en informatie over de auto zelf, zoals het inschrijvingsbewijs en technische keuring. Het is belangrijk om deze documenten bij de hand te hebben wanneer u een leningaanvraag doet, omdat ze helpen om uw financiële situatie en de waarde van de auto te beoordelen. Zorg ervoor dat u alle benodigde documenten compleet en correct aanlevert om het proces van leninggoedkeuring soepel te laten verlopen.

5. Wat is het rentepercentage dat wordt gehanteerd bij leningen voor tweedehands auto’s?

Het rentepercentage dat wordt gehanteerd bij leningen voor tweedehands auto’s kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van de aanvrager, de looptijd van de lening en de marktomstandigheden. Over het algemeen liggen de rentepercentages voor leningen voor tweedehands auto’s vaak iets hoger dan die voor nieuwe auto’s, omdat het risico voor de geldverstrekker doorgaans hoger is bij tweedehands voertuigen. Het is daarom belangrijk om verschillende aanbieders te vergelijken en goed op de hoogte te zijn van het rentepercentage en eventuele bijkomende kosten voordat u een lening afsluit voor uw tweedehands auto.

6. Kan ik extra kosten verwachten bij het afsluiten van een lening voor een tweedehands auto?

Bij het afsluiten van een lening voor een tweedehands auto is het belangrijk om rekening te houden met mogelijke extra kosten. Naast de rente die u betaalt over het geleende bedrag, kunnen er ook andere kosten verbonden zijn aan de lening. Denk hierbij aan administratiekosten, dossierkosten of eventuele verzekeringen die de kredietverstrekker verplicht stelt. Het is daarom verstandig om goed de voorwaarden van de lening door te nemen en te informeren naar alle bijkomende kosten, zodat u niet voor verrassingen komt te staan bij het afsluiten van de lening voor uw tweedehands auto.

7. Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen?

Indien u niet in staat bent om uw maandelijkse aflossingen voor uw lening voor een tweedehands auto te voldoen, is het belangrijk om zo snel mogelijk contact op te nemen met de kredietverstrekker. Samen kunt u mogelijk tot een oplossing komen, zoals het herzien van de aflossingsvoorwaarden of het treffen van een betalingsregeling. Het negeren van betalingsverplichtingen kan leiden tot extra kosten en negatieve gevolgen voor uw financiële situatie. Het is daarom verstandig om proactief te zijn en open communicatie te onderhouden met de geldschieter om eventuele problemen tijdig aan te pakken.

8. Is het mogelijk om vervroegd af te lossen bij een lening voor een tweedehands auto en zijn hier kosten aan verbonden?

Ja, het is meestal mogelijk om vervroegd af te lossen bij een lening voor een tweedehands auto. Echter, het is belangrijk om de voorwaarden van de lening te controleren, aangezien sommige kredietverstrekkers kosten in rekening kunnen brengen voor vervroegde aflossingen. Deze kosten kunnen variëren en zijn afhankelijk van de specifieke leningsovereenkomst. Het is verstandig om dit aspect te bespreken met de geldschieter voordat u een lening afsluit, zodat u volledig op de hoogte bent van eventuele extra kosten die gepaard gaan met vervroegde aflossingen.

9. Hoe lang duurt het voordat mijn leningsaanvraag voor een tweedehands auto wordt goedgekeurd?

Het goedkeuringsproces van een leningsaanvraag voor een tweedehands auto kan variëren afhankelijk van de kredietverstrekker en de specifieke omstandigheden van uw aanvraag. Over het algemeen streven kredietverstrekkers ernaar om leningsaanvragen zo snel mogelijk te verwerken. In sommige gevallen kan de goedkeuring al binnen enkele uren plaatsvinden, terwijl het in andere gevallen enkele dagen kan duren. Het is belangrijk om alle vereiste documenten correct en volledig aan te leveren om het goedkeuringsproces te versnellen.