De impact van rente op leningen

Wanneer u een lening afsluit, is het belangrijk om rekening te houden met de rente die u moet betalen. De rente op een lening is het bedrag dat de kredietverstrekker in rekening brengt voor het uitlenen van geld. Het is essentieel om de impact van rente op uw lening te begrijpen, aangezien dit van invloed kan zijn op de totale kosten en terugbetalingsvoorwaarden.

Hoe werkt rente op leningen?

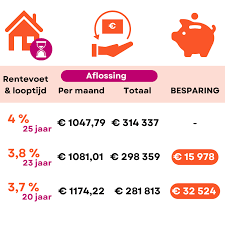

De rente op leningen wordt meestal uitgedrukt als een percentage van het geleende bedrag. Dit percentage kan vast zijn gedurende de looptijd van de lening of variabel zijn, afhankelijk van marktomstandigheden. Hoe hoger het rentepercentage, hoe meer u uiteindelijk zult moeten terugbetalen bovenop het geleende bedrag.

Impact op totale kosten

De rente heeft een directe invloed op de totale kosten van uw lening. Een hoger rentepercentage betekent dat u meer geld zult moeten terugbetalen dan wanneer het rentepercentage lager zou zijn. Het is daarom verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met een gunstige rentevoet.

Terugbetalingsvoorwaarden

Naast de totale kosten bepaalt de rente ook de terugbetalingsvoorwaarden van uw lening. Een hogere rente kan leiden tot hogere maandelijkse aflossingen, waardoor het moeilijker kan zijn om aan uw financiële verplichtingen te voldoen. Zorg ervoor dat u zich bewust bent van de impact van de rente op uw budget en kies een lening die past bij uw financiële situatie.

Besluit

Rente speelt een cruciale rol bij het afsluiten van een lening en kan aanzienlijke gevolgen hebben voor uw financiële gezondheid. Door goed geïnformeerd te zijn over hoe rente werkt en hoe deze uw lening beïnvloedt, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens de looptijd van uw lening.

Veelgestelde Vragen over Rente op Leningen in België

- Wat is het rentepercentage dat ik moet betalen op een lening?

- Is de rente op een lening vast of variabel?

- Hoe wordt de rente op leningen berekend?

- Wat is het verschil tussen nominale rente en effectieve rente?

- Hoe kan ik de beste lening vinden met een gunstige rentevoet?

Wat is het rentepercentage dat ik moet betalen op een lening?

Het rentepercentage dat u moet betalen op een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de kredietverstrekker en de marktomstandigheden. Over het algemeen wordt het rentepercentage uitgedrukt als een jaarlijks percentage van het geleende bedrag. Het is belangrijk om te weten dat een hoger rentepercentage resulteert in hogere totale kosten voor de lening. Daarom is het verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met een gunstige rentevoet die past bij uw financiële situatie en terugbetalingscapaciteit.

Is de rente op een lening vast of variabel?

De rente op een lening kan zowel vast als variabel zijn, afhankelijk van de specifieke leningsovereenkomst en de voorwaarden die door de kredietverstrekker worden gehanteerd. Bij een lening met een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening ongewijzigd, wat betekent dat u maandelijks hetzelfde bedrag aan rente betaalt. In het geval van een lening met een variabele rente kan het rentepercentage gedurende de looptijd fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen variëren. Het is belangrijk om te begrijpen welk type rente van toepassing is op uw lening om goed voorbereid te zijn op eventuele veranderingen in uw financiële verplichtingen.

Hoe wordt de rente op leningen berekend?

De rente op leningen wordt doorgaans berekend op basis van het geleende bedrag en het rentepercentage dat door de kredietverstrekker wordt vastgesteld. Het rentepercentage kan vast zijn gedurende de looptijd van de lening of variëren afhankelijk van marktomstandigheden. Bij de meeste leningen wordt de rente periodiek berekend op basis van het openstaande saldo, wat betekent dat u rente betaalt over het bedrag dat nog niet is terugbetaald. Het is belangrijk om te begrijpen hoe de rente op uw lening wordt berekend, omdat dit van invloed is op de totale kosten en terugbetalingsvoorwaarden van uw lening. Het vergelijken van verschillende aanbieders en het kiezen van een gunstige rentevoet kan u helpen om geld te besparen en uw lening efficiënt af te lossen.

Wat is het verschil tussen nominale rente en effectieve rente?

Het verschil tussen nominale rente en effectieve rente is essentieel bij het begrijpen van leningen. De nominale rente is het rentepercentage dat wordt toegepast op het geleende bedrag, terwijl de effectieve rente rekening houdt met bijkomende kosten zoals administratieve kosten en eventuele andere vergoedingen. De effectieve rente geeft een nauwkeuriger beeld van de werkelijke kosten van een lening, omdat het alle kosten in overweging neemt die van invloed zijn op de totale terugbetalingsverplichtingen. Het is daarom belangrijk om niet alleen te kijken naar het nominale rentepercentage, maar ook naar de effectieve rente om een goed geïnformeerde beslissing te kunnen nemen bij het afsluiten van een lening.

Hoe kan ik de beste lening vinden met een gunstige rentevoet?

Het vinden van de beste lening met een gunstige rentevoet vereist zorgvuldig onderzoek en vergelijking van verschillende aanbieders. Om de ideale lening te vinden, is het essentieel om te beginnen met het bepalen van uw financiële behoeften en mogelijkheden. Vervolgens kunt u verschillende kredietverstrekkers vergelijken op basis van factoren zoals rentepercentages, terugbetalingsvoorwaarden en klantenservice. Het is raadzaam om offertes aan te vragen bij meerdere instellingen en deze grondig te analyseren voordat u een beslissing neemt. Door gedegen onderzoek te doen en goed geïnformeerd te zijn, kunt u de beste lening met een gunstige rentevoet vinden die past bij uw financiële situatie en doelen.