Rentevoeten hypothecaire lening: Wat u moet weten

Een hypothecaire lening is vaak de meest geschikte financieringsoplossing wanneer u van plan bent een huis te kopen of te bouwen. Het is belangrijk om goed geïnformeerd te zijn over de rentevoeten die gepaard gaan met een hypothecaire lening, aangezien deze een aanzienlijke invloed kunnen hebben op uw financiële situatie op lange termijn. In dit artikel zullen we de verschillende aspecten van rentevoeten voor hypothecaire leningen bespreken en u helpen bij het nemen van weloverwogen beslissingen.

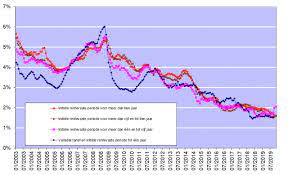

De rentevoet is het percentage dat u betaalt aan de kredietverstrekker bovenop het geleende bedrag. Dit bedrag wordt bepaald door verschillende factoren, waaronder de marktomstandigheden, de duur van de lening en uw persoonlijke financiële situatie.

Een belangrijke factor die van invloed is op de rentevoet is het algemene economische klimaat. In tijden van economische groei en lage inflatie zullen de rentetarieven doorgaans lager zijn. Daarentegen kunnen in tijden van economische onzekerheid of hoge inflatie de rentetarieven stijgen. Het is dus verstandig om rekening te houden met deze factoren bij het bepalen van het juiste moment om een hypothecaire lening af te sluiten.

Daarnaast speelt ook de duur van uw lening een rol bij het bepalen van de rentevoet. Over het algemeen geldt: hoe langer de looptijd van de lening, hoe hoger de rentevoet. Het is belangrijk om een evenwicht te vinden tussen een betaalbare maandelijkse aflossing en het minimaliseren van de totale interestlasten over de gehele looptijd van de lening.

Uw persoonlijke financiële situatie is ook van invloed op de rentevoet die u kunt krijgen. Kredietverstrekkers zullen uw kredietwaardigheid beoordelen aan de hand van factoren zoals uw inkomen, uitgaven, schuldenlast en kredietgeschiedenis. Hoe beter uw financiële positie, hoe groter de kans op een lagere rentevoet.

Het vergelijken van verschillende aanbieders is essentieel bij het vinden van de beste rentevoet voor uw hypothecaire lening. Verschillende banken en financiële instellingen bieden verschillende tarieven en voorwaarden aan. Het kan lonend zijn om offertes aan te vragen bij verschillende kredietverstrekkers en deze zorgvuldig te vergelijken voordat u een definitieve beslissing neemt.

Het is ook belangrijk om te begrijpen dat er verschillende soorten rentevoeten zijn waaruit u kunt kiezen. Zo kunt u bijvoorbeeld kiezen voor een vaste rentevoet, waarbij het tarief gedurende de hele looptijd van uw lening constant blijft. Dit biedt stabiliteit en voorspelbaarheid in uw maandelijkse aflossingen. Aan de andere kant kunt u ook kiezen voor een variabele rentevoet, waarbij het tarief kan fluctueren afhankelijk van de marktomstandigheden. Dit kan leiden tot lagere rentevoeten in bepaalde periodes, maar ook tot hogere rentelasten als de rente stijgt.

Het is raadzaam om professioneel advies in te winnen bij een financieel adviseur of hypotheekmakelaar voordat u een hypothecaire lening afsluit. Zij kunnen u helpen bij het begrijpen van de verschillende renteopties en u begeleiden bij het maken van de juiste keuze op basis van uw specifieke behoeften en financiële situatie.

Kortom, het begrijpen van de rentevoeten voor hypothecaire leningen is essentieel bij het nemen van weloverwogen beslissingen over uw huisfinanciering. Door rekening te houden met factoren zoals economische omstandigheden, looptijd, persoonlijke financiën en verschillende aanbieders, kunt u de beste rentevoet vinden die past bij uw situatie en uw financiële doelen op lange termijn ondersteunen.

7 Tips voor het Vergelijken van Rentevoeten Hypothecaire Leningen

- Vergelijk rentevoeten van verschillende geldverstrekkers voordat je een hypothecaire lening aangaat.

- Let op de voorwaarden die bij de rentevoet horen, zoals de looptijd van het krediet en eventuele boetes bij vervroegde aflossing.

- Neem een variabele rentevoet als je verwacht dat de rentestand in de toekomst zal dalen, maar wees voorbereid op stijging als dat niet gebeurt.

- Kies voor een langere looptijd als je betrouwbare maandelijkse lasten wilt hebben, maar let er wel op dat dit meer intrestkosten met zich meebrengt over de levensduur van uw hypotheeklening.

- Kies een kortere looptijd om minder intrest te betalen, maar wees erop bedacht dat uw maandelijkse lasten dan hoger zullen zijn.

- Vraag advies aan een financiële adviseur of bankier om te helpen bij het maken van keuzes die geschikt zijn voor uw situatie en behoeften inzake hypothecaire leningrente-eenhedensystematiek (HLE).

- Vergeet niet om na te denken over andere kostenelementengerelateerd aan het afsluitenv an ee nhypothecaire lening zoals notariskostend en bemiddelingskost

Vergelijk rentevoeten van verschillende geldverstrekkers voordat je een hypothecaire lening aangaat.

Als je van plan bent om een huis te kopen of te bouwen en hiervoor een hypothecaire lening nodig hebt, is het belangrijk om de rentevoeten van verschillende geldverstrekkers te vergelijken voordat je een definitieve beslissing neemt. Het vergelijken van rentetarieven kan namelijk aanzienlijke financiële voordelen opleveren en je helpen om de meest gunstige leningvoorwaarden te vinden.

Elke geldverstrekker hanteert zijn eigen tarieven en voorwaarden voor hypothecaire leningen. Door offertes aan te vragen bij verschillende geldverstrekkers, kun je inzicht krijgen in de verschillende rentevoeten die zij aanbieden. Dit stelt je in staat om de tarieven nauwkeurig te vergelijken en de beste optie voor jouw specifieke situatie te kiezen.

Het vergelijken van rentevoeten kan leiden tot aanzienlijke besparingen op lange termijn. Zelfs een klein verschil in rentetarieven kan over de looptijd van de lening resulteren in aanzienlijke besparingen op interestkosten. Door de tijd te nemen om verschillende opties te onderzoeken, kun je ervoor zorgen dat je niet meer betaalt dan nodig is.

Naast het vergelijken van rentetarieven is het ook belangrijk om rekening te houden met andere factoren, zoals eventuele bijkomende kosten en voorwaarden die aan de lening verbonden zijn. Denk bijvoorbeeld aan administratieve kosten, verzekeringen of boetes bij vervroegde aflossing. Het is belangrijk om al deze aspecten in overweging te nemen bij het maken van een weloverwogen keuze.

Het vergelijken van rentevoeten en leningvoorwaarden kan tijdrovend zijn, maar het is zeker de moeite waard. Het kan je helpen om de beste deal te vinden en ervoor te zorgen dat je lening past bij jouw financiële situatie en doelen op lange termijn.

Het is raadzaam om professioneel advies in te winnen bij een hypotheekmakelaar of financieel adviseur tijdens dit proces. Zij kunnen je begeleiden en helpen bij het begrijpen van de verschillende opties, zodat je een weloverwogen beslissing kunt nemen.

Kortom, voordat je een hypothecaire lening aangaat, is het essentieel om rentevoeten van verschillende geldverstrekkers te vergelijken. Dit stelt je in staat om de meest gunstige leningvoorwaarden te vinden en mogelijk aanzienlijke besparingen te realiseren op lange termijn. Neem de tijd om offertes aan te vragen, onderzoek grondig en laat je indien nodig adviseren door professionals. Op die manier kun je met vertrouwen een weloverwogen beslissing nemen over jouw hypothecaire lening.

Let op de voorwaarden die bij de rentevoet horen, zoals de looptijd van het krediet en eventuele boetes bij vervroegde aflossing.

Bij het afsluiten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar de voorwaarden die daaraan verbonden zijn. Een lage rentevoet kan namelijk aantrekkelijk lijken, maar als de bijbehorende voorwaarden niet gunstig zijn, kan dit uiteindelijk tot ongewenste kosten leiden.

Een van de belangrijkste voorwaarden om op te letten is de looptijd van het krediet. Dit verwijst naar de periode waarin u de lening moet terugbetalen. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar uiteindelijk betaalt u wel meer interest over de gehele looptijd van de lening. Het is belangrijk om een balans te vinden tussen een betaalbare maandelijkse aflossing en het minimaliseren van de totale interestlasten.

Daarnaast is het ook essentieel om te controleren of er boetes zijn bij vervroegde aflossing. Soms wilt u misschien extra geld investeren in uw lening of zelfs volledig aflossen voordat de looptijd eindigt. Sommige kredietverstrekkers brengen echter boetes in rekening als u vervroegd wilt aflossen. Het is belangrijk om deze voorwaarden goed te begrijpen en rekening te houden met uw toekomstplannen voordat u zich bindt aan een bepaalde lening.

Het is verstandig om alle voorwaarden grondig door te nemen voordat u een definitieve beslissing neemt. Als u twijfels heeft of bepaalde voorwaarden niet begrijpt, aarzel dan niet om vragen te stellen aan uw kredietverstrekker of een financieel adviseur. Zij kunnen u helpen de voorwaarden te verduidelijken en ervoor zorgen dat u volledig op de hoogte bent van alle aspecten van uw hypothecaire lening.

Kortom, bij het vergelijken van rentevoeten voor hypothecaire leningen is het cruciaal om ook de bijbehorende voorwaarden zorgvuldig te analyseren. Let met name op de looptijd van het krediet en eventuele boetes bij vervroegde aflossing. Door goed geïnformeerd te zijn over deze voorwaarden kunt u een weloverwogen beslissing nemen en ervoor zorgen dat uw hypothecaire lening perfect aansluit bij uw financiële behoeften en doelen op lange termijn.

Neem een variabele rentevoet als je verwacht dat de rentestand in de toekomst zal dalen, maar wees voorbereid op stijging als dat niet gebeurt.

Een hypothecaire lening is een belangrijke financiële beslissing die een grote impact kan hebben op uw budget op lange termijn. Bij het kiezen van een rentevoet voor uw hypothecaire lening is het belangrijk om rekening te houden met verschillende factoren, waaronder uw verwachtingen over de toekomstige rentestanden.

Een van de opties waar u uit kunt kiezen, is een variabele rentevoet. Deze rentevoet kan gedurende de looptijd van uw lening fluctueren, afhankelijk van de marktomstandigheden. Het kan aantrekkelijk zijn om te kiezen voor een variabele rentevoet als u verwacht dat de rentestand in de toekomst zal dalen.

Het voordeel van een variabele rentevoet is dat u kunt profiteren van lagere rentelasten als de marktrente daalt. Dit kan resulteren in lagere maandelijkse aflossingen en meer financiële flexibiliteit. Het biedt ook de mogelijkheid om sneller af te lossen of extra geld te sparen.

Echter, het is belangrijk om te begrijpen dat er altijd een zeker risico verbonden is aan het kiezen voor een variabele rentevoet. Als de marktrente stijgt, zal ook uw rentevoet stijgen en kunnen uw maandelijkse aflossingen toenemen. Dit kan leiden tot hogere kosten op lange termijn en mogelijk een impact hebben op uw financiële planning.

Daarom is het essentieel om goed geïnformeerd te zijn voordat u besluit om een variabele rentevoet te nemen. U moet uw eigen financiële situatie en verwachtingen zorgvuldig evalueren. Het kan verstandig zijn om advies in te winnen bij een financieel expert die u kan helpen bij het maken van de juiste keuze op basis van uw specifieke omstandigheden.

Het is ook belangrijk om voorbereid te zijn op verschillende scenario’s. Hoewel u verwacht dat de rentestand zal dalen, is er altijd een kans dat dit niet gebeurt. Zorg ervoor dat u voldoende financiële buffer heeft om eventuele stijgingen in de rentevoet op te vangen, zodat u niet voor verrassingen komt te staan.

Kortom, het kiezen van een variabele rentevoet voor uw hypothecaire lening kan voordelig zijn als u verwacht dat de rentestand zal dalen. Het biedt flexibiliteit en kan leiden tot lagere maandelijkse aflossingen. Echter, wees voorbereid op mogelijke stijgingen in de rentevoet als uw verwachtingen niet uitkomen. Zorg ervoor dat u goed geïnformeerd bent en over voldoende financiële stabiliteit beschikt voordat u deze beslissing neemt.

Kies voor een langere looptijd als je betrouwbare maandelijkse lasten wilt hebben, maar let er wel op dat dit meer intrestkosten met zich meebrengt over de levensduur van uw hypotheeklening.

Een hypothecaire lening is een belangrijke financiële verplichting die invloed heeft op uw maandelijkse budget. Bij het kiezen van de looptijd van uw lening is het belangrijk om een weloverwogen beslissing te nemen. Een tip die u hierbij kan helpen, is om te kiezen voor een langere looptijd als u betrouwbare maandelijkse lasten wilt hebben.

Door te kiezen voor een langere looptijd kunt u de maandelijkse aflossingen spreiden over een langere periode, waardoor uw financiële lasten per maand lager worden. Dit kan voordelig zijn als u op zoek bent naar stabiliteit en zekerheid in uw budget. U weet precies hoeveel u elke maand moet betalen en kunt uw andere uitgaven hierop afstemmen.

Echter, het is belangrijk om er rekening mee te houden dat een langere looptijd ook meer intrestkosten met zich meebrengt over de levensduur van uw hypotheeklening. Hoewel de maandelijkse lasten lager zijn, betaalt u in totaal meer interest gedurende de hele looptijd van de lening. Dit kan invloed hebben op het totale bedrag dat u betaalt voor uw huis.

Het is dus essentieel om een balans te vinden tussen betrouwbare maandelijkse lasten en het minimaliseren van de totale interestlasten. Het kan verstandig zijn om verschillende scenario’s te berekenen en te vergelijken, waarbij u rekening houdt met zowel de kortere als langere looptijden. Op die manier kunt u de beste keuze maken op basis van uw persoonlijke financiële situatie en doelstellingen.

Het is ook belangrijk om te benadrukken dat deze tip niet voor iedereen van toepassing is. Iedereen heeft verschillende financiële behoeften en doelen. Het kan verstandig zijn om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert, die u kan helpen bij het bepalen van de meest geschikte looptijd voor uw hypothecaire lening.

Kortom, het kiezen voor een langere looptijd kan zorgen voor betrouwbare maandelijkse lasten, maar houd er rekening mee dat dit meer intrestkosten met zich meebrengt over de levensduur van uw hypotheeklening. Neem de tijd om uw opties te onderzoeken, vergelijk verschillende scenario’s en raadpleeg indien nodig een professional om de beste beslissing te nemen die past bij uw specifieke financiële situatie en doelen op lange termijn.

Kies een kortere looptijd om minder intrest te betalen, maar wees erop bedacht dat uw maandelijkse lasten dan hoger zullen zijn.

Een hypothecaire lening is een belangrijke financiële beslissing die invloed heeft op uw leven op lange termijn. Bij het afsluiten van een hypothecaire lening is het belangrijk om de juiste balans te vinden tussen het betalen van minder rente en het beheersen van uw maandelijkse lasten. Een tip die u hierbij kan helpen, is om te kiezen voor een kortere looptijd.

Door te kiezen voor een kortere looptijd kunt u aanzienlijk besparen op de totale interestlasten over de gehele looptijd van uw lening. Dit komt doordat u minder tijd heeft om rente op te bouwen. Met andere woorden, hoe sneller u uw lening afbetaalt, hoe minder rente u zult betalen.

Het is echter belangrijk om erop bedacht te zijn dat het kiezen voor een kortere looptijd ook betekent dat uw maandelijkse lasten hoger zullen zijn. Omdat u de lening in een kortere periode moet aflossen, zal het bedrag dat u maandelijks moet betalen hoger zijn dan bij een langere looptijd. Het is daarom essentieel om ervoor te zorgen dat deze hogere lasten binnen uw budget passen voordat u deze keuze maakt.

Een kortere looptijd kan voordelig zijn als u financieel stabiel bent en voldoende ruimte heeft in uw budget om de hogere maandelijkse lasten aan te kunnen. U kunt dan profiteren van lagere totale interestlasten en sneller eigenaar worden van uw woning.

Het is echter ook belangrijk om realistisch te zijn over uw financiële situatie en uw toekomstplannen. Als u verwacht dat er in de nabije toekomst grote veranderingen zullen plaatsvinden, zoals het starten van een gezin, het veranderen van baan of het starten van een eigen bedrijf, kan het verstandiger zijn om te kiezen voor een langere looptijd met lagere maandelijkse lasten. Dit geeft u meer financiële flexibiliteit en zorgt ervoor dat u uw lening kunt blijven afbetalen, zelfs als er onverwachte gebeurtenissen plaatsvinden.

Het is altijd raadzaam om professioneel advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over de looptijd van uw hypothecaire lening. Zij kunnen u helpen bij het analyseren van uw financiële situatie, rekening houdend met uw doelen en plannen, en u begeleiden bij het maken van de beste keuze voor uw specifieke omstandigheden.

Kortom, het kiezen voor een kortere looptijd bij een hypothecaire lening kan leiden tot aanzienlijke besparingen op rentekosten op lange termijn. Het is echter belangrijk om de hogere maandelijkse lasten zorgvuldig af te wegen tegen uw financiële mogelijkheden en toekomstplannen. Door professioneel advies in te winnen en een weloverwogen beslissing te nemen, kunt u de juiste balans vinden tussen rentebesparingen en betaalbaarheid voor uzelf en uw gezin.

Vraag advies aan een financiële adviseur of bankier om te helpen bij het maken van keuzes die geschikt zijn voor uw situatie en behoeften inzake hypothecaire leningrente-eenhedensystematiek (HLE).

Vraag advies aan een financieel expert bij het kiezen van de juiste rentevoeten hypothecaire lening

Bij het afsluiten van een hypothecaire lening is het begrijpen van de rentevoeten essentieel. Een belangrijke factor die hierbij vaak over het hoofd wordt gezien, is de rente-eenhedensystematiek (HLE). Om ervoor te zorgen dat u de beste keuzes maakt die passen bij uw situatie en behoeften, is het raadzaam om advies in te winnen bij een financiële adviseur of bankier.

De HLE is een methode die wordt gebruikt om verschillende rentevoeten voor hypothecaire leningen te vergelijken. Het houdt rekening met zowel de nominale rentevoet als andere kosten zoals dossierkosten, verzekeringspremies en eventuele bijkomende kosten. Door deze verschillende elementen mee te nemen, kunt u een beter inzicht krijgen in de totale kosten van uw lening en de impact ervan op uw financiële situatie.

Een financiële adviseur of bankier kan u helpen bij het begrijpen van deze complexe systematiek en u begeleiden bij het maken van weloverwogen beslissingen. Zij hebben de kennis en expertise om uw persoonlijke situatie te evalueren, rekening houdend met factoren zoals uw inkomen, uitgavenpatroon en doelen op lange termijn. Op basis hiervan kunnen zij u adviseren over welke rentevoet- en HLE-opties het meest geschikt zijn voor uw specifieke behoeften.

Door advies in te winnen bij een financiële expert kunt u ook profiteren van hun brede netwerk en toegang tot verschillende kredietverstrekkers. Zij kunnen u helpen bij het vergelijken van verschillende aanbieders en het vinden van de beste rentevoet en voorwaarden die passen bij uw financiële doelen.

Het is belangrijk op te merken dat een hypothecaire lening een grote financiële verplichting is op lange termijn. Het maken van de juiste keuzes met betrekking tot rentevoeten kan aanzienlijke invloed hebben op uw maandelijkse aflossingen en de totale kosten van uw lening. Daarom is het verstandig om professioneel advies in te winnen om ervoor te zorgen dat u een weloverwogen beslissing neemt die past bij uw situatie en behoeften.

Kortom, wanneer u op zoek bent naar een hypothecaire lening, vergeet dan niet om advies in te winnen bij een financiële adviseur of bankier. Zij kunnen u helpen bij het begrijpen van de rente-eenhedensystematiek en u begeleiden bij het maken van keuzes die geschikt zijn voor uw specifieke situatie en behoeften. Door hun expertise kunt u de beste rentevoetopties vinden die passen bij uw financiële doelen op lange termijn.

Vergeet niet om na te denken over andere kostenelementengerelateerd aan het afsluitenv an ee nhypothecaire lening zoals notariskostend en bemiddelingskost

Bij het afsluiten van een hypothecaire lening is het belangrijk om niet alleen te focussen op de rentevoeten, maar ook om rekening te houden met andere kostenelementen die hiermee gepaard gaan. Notariskosten en bemiddelingskosten zijn twee van deze belangrijke aspecten waar u zeker aan moet denken.

Notariskosten zijn de kosten die u betaalt aan de notaris voor het opstellen en registreren van de hypotheekakte. Deze kosten kunnen variëren afhankelijk van de aankoopprijs van uw woning en het bedrag van uw lening. Het is verstandig om vooraf een schatting te vragen bij uw notaris, zodat u een idee heeft van deze extra uitgaven.

Daarnaast kunnen er ook bemiddelingskosten in rekening worden gebracht als u gebruik maakt van een hypotheekmakelaar of tussenpersoon om uw hypothecaire lening te regelen. Deze kosten kunnen verschillen per makelaar en dienen als vergoeding voor hun diensten bij het vinden en onderhandelen van de beste leningvoorwaarden voor u. Het is belangrijk om transparantie te vragen over deze kosten voordat u beslist met welke makelaar u wilt samenwerken.

Het is dus essentieel om naast de rentevoeten ook rekening te houden met deze bijkomende kosten bij het berekenen van uw totale financieringsbehoeften. Door vooraf alle relevante kosten in kaart te brengen, kunt u een realistisch beeld krijgen van wat de aankoop of bouw van uw woning werkelijk zal kosten.

Het kan handig zijn om professioneel advies in te winnen bij een financieel adviseur of hypotheekmakelaar om u te begeleiden bij het begrijpen van alle kosten en om ervoor te zorgen dat u geen verrassingen tegenkomt tijdens het proces.

Kortom, vergeet niet om na te denken over andere kostenelementen die verbonden zijn aan het afsluiten van een hypothecaire lening, zoals notariskosten en bemiddelingskosten. Door deze factoren mee te nemen in uw financiële planning, kunt u een volledig beeld krijgen van de totale kosten en kunt u weloverwogen beslissingen nemen met betrekking tot uw huisfinanciering.