De Rentevoet van een Hypothecaire Lening

Wanneer u overweegt om een huis te kopen en daarvoor een hypothecaire lening af te sluiten, is een van de belangrijkste aspecten waar u rekening mee moet houden de rentevoet. De rentevoet bepaalt namelijk hoeveel u uiteindelijk zult betalen voor het geleende bedrag.

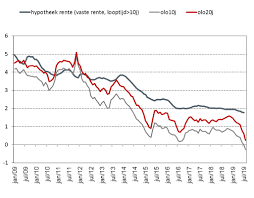

De rentevoet van een hypothecaire lening kan vast of variabel zijn. Een vaste rentevoet blijft gedurende de volledige looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse aflossingen ook constant zullen zijn. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen.

Het is belangrijk om verschillende leningsimulaties te maken en offertes van verschillende banken te vergelijken om de meest voordelige rentevoet voor uw situatie te vinden. Een lagere rentevoet kan op lange termijn aanzienlijke besparingen opleveren, dus het loont zeker de moeite om grondig onderzoek te doen.

Naast de rentevoet zijn er ook andere kosten verbonden aan een hypothecaire lening, zoals dossierkosten, schattingskosten en notariskosten. Het is essentieel om al deze kosten in overweging te nemen bij het berekenen van de totale kostprijs van uw lening.

Kortom, de rentevoet van uw hypothecaire lening is een cruciale factor die bepaalt hoeveel uiteindelijk zult betalen voor uw woning. Door goed geïnformeerd te zijn en verschillende opties te vergelijken, kunt u ervoor zorgen dat u de meest gunstige voorwaarden krijgt en financieel comfortabel bent tijdens de looptijd van uw lening.

5 Onmisbare Tips voor het Kiezen van de Juiste Rentevoet voor je Hypothecaire Lening

- Vergelijk rentevoeten van verschillende kredietverstrekkers om de beste deal te vinden.

- Let op bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kostprijs van de lening.

- Onderhandel indien mogelijk over de rentevoet om gunstigere voorwaarden te bekomen.

- Houd rekening met eventuele wijzigingen in de marktrente en kies een lening met een vaste of variabele rentevoet afhankelijk van je risicobereidheid.

- Laat je goed informeren over alle aspecten van de hypothecaire lening voordat je een beslissing neemt.

Vergelijk rentevoeten van verschillende kredietverstrekkers om de beste deal te vinden.

Het vergelijken van rentevoeten van verschillende kredietverstrekkers is een essentiële stap om de beste deal te vinden voor uw hypothecaire lening. Door grondig onderzoek te doen en offertes van verschillende banken te vergelijken, kunt u de rentevoet vinden die het meest gunstig is voor uw financiële situatie. Het loont de moeite om tijd te investeren in het vergelijken van opties, aangezien zelfs een klein verschil in rentevoet aanzienlijke besparingen op lange termijn kan opleveren. Het vinden van de beste deal kan u helpen om financieel comfortabel te zijn en uw woning op een betaalbare manier te financieren.

Let op bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kostprijs van de lening.

Het is van essentieel belang om aandacht te besteden aan de bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kostprijs van uw hypothecaire lening. Naast de rentevoet zijn er andere aspecten, zoals dossierkosten, schattingskosten en notariskosten, die een significante impact kunnen hebben op de uiteindelijke kosten van uw lening. Door deze extra kosten en voorwaarden zorgvuldig te evalueren en te vergelijken tussen verschillende leningsopties, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u financieel goed voorbereid bent voor de volledige duur van uw lening.

Onderhandel indien mogelijk over de rentevoet om gunstigere voorwaarden te bekomen.

Het is aan te raden om, indien mogelijk, te onderhandelen over de rentevoet van uw hypothecaire lening om gunstigere voorwaarden te verkrijgen. Door actief te onderhandelen met uw kredietverstrekker kunt u mogelijk een lagere rentevoet bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren. Het loont de moeite om uw financiële situatie en de marktomstandigheden zorgvuldig te analyseren en vervolgens met uw bank of financiële instelling in gesprek te gaan om de beste deal te krijgen die past bij uw behoeften en budget.

Houd rekening met eventuele wijzigingen in de marktrente en kies een lening met een vaste of variabele rentevoet afhankelijk van je risicobereidheid.

Bij het kiezen van een hypothecaire lening is het essentieel om rekening te houden met eventuele wijzigingen in de marktrente. Afhankelijk van uw risicobereidheid kunt u opteren voor een lening met een vaste of variabele rentevoet. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid, terwijl een variabele rentevoet flexibiliteit kan bieden maar ook risico’s met zich mee kan brengen. Het is belangrijk om uw persoonlijke financiële situatie en toekomstplannen zorgvuldig te overwegen voordat u een beslissing neemt over het type rentevoet dat het beste bij u past.

Laat je goed informeren over alle aspecten van de hypothecaire lening voordat je een beslissing neemt.

Het is van essentieel belang om je goed te laten informeren over alle aspecten van de hypothecaire lening voordat je een beslissing neemt. Door grondig onderzoek te doen naar de rentevoet, de voorwaarden, eventuele bijkomende kosten en de verschillende opties die beschikbaar zijn, kun je een weloverwogen keuze maken die aansluit bij jouw financiële situatie en doelen. Het nemen van de tijd om jezelf goed te informeren zal je helpen om een hypothecaire lening te vinden die niet alleen betaalbaar is, maar ook past bij jouw behoeften op lange termijn.