Hypotheekrente: Wat u moet weten

De hypotheekrente is een essentieel onderdeel van het afsluiten van een hypotheek en heeft een grote invloed op uw maandelijkse lasten en totale kosten. Het is daarom belangrijk om goed geïnformeerd te zijn over hoe de hypotheekrente werkt en welke factoren van invloed zijn op de hoogte ervan.

Wat is hypotheekrente?

De hypotheekrente is het bedrag dat u betaalt aan de geldverstrekker voor het lenen van geld voor uw huis. Het wordt uitgedrukt als een percentage van het geleende bedrag en kan vast of variabel zijn, afhankelijk van het type hypotheek dat u kiest.

Factoren die de hoogte van de hypotheekrente beïnvloeden

Er zijn verschillende factoren die van invloed zijn op de hoogte van de hypotheekrente die u betaalt:

- Marktrente: De algemene rentestand op de financiële markten heeft een directe invloed op de hoogte van de hypotheekrente.

- Risicoprofiel: Uw financiële situatie, kredietgeschiedenis en het risico dat de geldverstrekker loopt, beïnvloeden ook de hoogte van uw hypotheekrente.

- Looptijd: De duur van uw hypotheek kan ook invloed hebben op de rente; doorgaans geldt: hoe langer de looptijd, hoe hoger de rente.

- Type rente: Een vaste rente biedt zekerheid over uw maandelijkse lasten, terwijl een variabele rente kan fluctueren met marktomstandigheden.

Hypotheekrente vergelijken

Het is verstandig om verschillende aanbieders te vergelijken voordat u een beslissing neemt over uw hypotheek. Door te kijken naar niet alleen de hoogte van de rente, maar ook naar bijkomende kosten en voorwaarden, kunt u een weloverwogen keuze maken die past bij uw financiële situatie.

Besparen op uw hypotheekrente

Er zijn verschillende manieren om te besparen op uw hypotheekrente, zoals onderhandelen met geldverstrekkers, extra aflossen op uw lening of gebruikmaken van subsidies of fiscale voordelen. Het loont om goed geïnformeerd te zijn en actief bezig te zijn met het optimaliseren van uw financiële situatie.

Vergeet niet dat het afsluiten van een hypothecaire lening een grote financiële verplichting is waarbij deskundig advies vaak noodzakelijk is. Raadpleeg daarom altijd een financieel adviseur voordat u definitieve beslissingen neemt over uw hypothecaire situatie.

Voordelen van Hypotheekrente: Fiscale Aftrekbaarheid, Lage Kosten en Financiële Stabiliteit

- Hypotheekrente is fiscaal aftrekbaar, wat kan leiden tot belastingvoordelen.

- Een lage hypotheekrente kan leiden tot lagere maandelijkse lasten voor uw hypotheek.

- Met een vaste hypotheekrente heeft u zekerheid over uw maandelijkse betalingen gedurende de looptijd van de lening.

- Een variabele hypotheekrente kan profiteren van eventuele dalingen in de marktrente, waardoor u kunt besparen op kosten.

- Hypotheekrentes zijn momenteel historisch laag, waardoor het een gunstige tijd kan zijn om een lening af te sluiten.

- Door verschillende aanbieders te vergelijken, kunt u profiteren van concurrentie en mogelijk een lagere rente vinden.

- Extra aflossen op uw hypotheek kan helpen om de totale rentekosten te verlagen en sneller schuldenvrij te worden.

- Het afsluiten van een hypothecaire lening met gunstige rentevoorwaarden kan bijdragen aan uw financiële stabiliteit op lange termijn.

Zes nadelen van hypotheekrente in België: Wat u moet weten voordat u een lening afsluit

- Hypotheekrente kan variëren en onvoorspelbaar zijn, waardoor uw maandelijkse lasten kunnen fluctueren.

- Een hoge hypotheekrente kan leiden tot hogere totale kosten over de looptijd van uw lening.

- Bij een stijgende rentevoet kunnen uw maandelijkse aflossingen toenemen, wat een extra financiële last kan vormen.

- Een te hoge hypotheekrente kan ervoor zorgen dat u minder kunt lenen voor de aankoop van een woning.

- Bij een variabele rente bestaat het risico dat de rente stijgt, waardoor uw financiële planning in gevaar kan komen.

- Het vergelijken van hypotheekrentetarieven en -voorwaarden kan tijdrovend en complex zijn, wat keuzestress met zich mee kan brengen.

Hypotheekrente is fiscaal aftrekbaar, wat kan leiden tot belastingvoordelen.

Een belangrijk voordeel van hypotheekrente is dat het fiscaal aftrekbaar is, wat kan leiden tot belastingvoordelen voor huiseigenaren. Door de betaalde hypotheekrente op te nemen in de belastingaangifte, kunnen huiseigenaren hun belastbaar inkomen verlagen en daardoor minder belasting betalen. Dit kan een aanzienlijke besparing opleveren en maakt het hebben van een hypotheek financieel aantrekkelijker voor veel mensen. Het fiscaal aftrekken van hypotheekrente is een manier om de lasten van het bezitten van een huis te verlichten en stimuleert tegelijkertijd het eigenwoningbezit binnen België.

Een lage hypotheekrente kan leiden tot lagere maandelijkse lasten voor uw hypotheek.

Een lage hypotheekrente kan leiden tot lagere maandelijkse lasten voor uw hypotheek. Dit voordeel kan aanzienlijke besparingen opleveren op de lange termijn en meer financiële ruimte bieden voor andere uitgaven of spaardoelen. Door te profiteren van een gunstige rentevoet kunt u uw totale kosten verlagen en uw financiële stabiliteit versterken. Het is daarom verstandig om de hypotheekmarkt goed te volgen en op zoek te gaan naar de beste rentetarieven die passen bij uw persoonlijke situatie.

Met een vaste hypotheekrente heeft u zekerheid over uw maandelijkse betalingen gedurende de looptijd van de lening.

Met een vaste hypotheekrente heeft u de geruststelling van stabiliteit en zekerheid over uw maandelijkse betalingen gedurende de volledige looptijd van de lening. Dit betekent dat u niet voor verrassingen komt te staan door schommelingen in de rentestanden, waardoor u uw financiën beter kunt plannen en budgetteren. Het biedt een duidelijk overzicht en voorkomt onverwachte kosten, waardoor u zich kunt concentreren op andere aspecten van uw leven zonder zich zorgen te hoeven maken over fluctuerende hypotheeklasten.

Een variabele hypotheekrente kan profiteren van eventuele dalingen in de marktrente, waardoor u kunt besparen op kosten.

Een van de voordelen van een variabele hypotheekrente is dat u kunt profiteren van eventuele dalingen in de marktrente. Dit kan resulteren in besparingen op uw maandelijkse kosten, aangezien de rente die u betaalt kan fluctueren op basis van de marktomstandigheden. Door flexibel in te spelen op veranderingen in de rentestand, kunt u mogelijk geld besparen en uw financiële lasten verlichten.

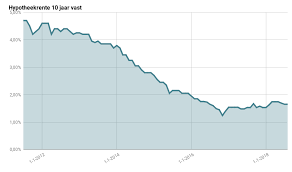

Hypotheekrentes zijn momenteel historisch laag, waardoor het een gunstige tijd kan zijn om een lening af te sluiten.

Op dit moment zijn hypotheekrentes historisch laag, wat betekent dat het een gunstige tijd kan zijn om een lening af te sluiten. Met de lage rentestanden kunnen huizenkopers profiteren van lagere maandelijkse lasten en mogelijkheden om meer te lenen voor dezelfde maandelijkse betaling. Dit biedt een unieke kans voor mensen die op zoek zijn naar een hypotheek om hun droomhuis te financieren of bestaande leningen gunstig te herfinancieren. Het is verstandig om gebruik te maken van deze gunstige renteomstandigheden en advies in te winnen bij financiële experts om de beste beslissing te nemen voor uw financiële toekomst.

Door verschillende aanbieders te vergelijken, kunt u profiteren van concurrentie en mogelijk een lagere rente vinden.

Door verschillende aanbieders te vergelijken, kunt u profiteren van concurrentie en mogelijk een lagere rente vinden. Het vergelijken van hypotheekrentetarieven stelt u in staat om de beste deal te vinden die past bij uw financiële situatie. Door actief op zoek te gaan naar de meest gunstige voorwaarden en tarieven, kunt u besparingen realiseren op de lange termijn en uw maandelijkse lasten verlagen. Het loont dus zeker om de tijd te nemen om verschillende opties te onderzoeken en zo de meest voordelige hypotheekrente te verkrijgen.

Extra aflossen op uw hypotheek kan helpen om de totale rentekosten te verlagen en sneller schuldenvrij te worden.

Het voordeel van extra aflossen op uw hypotheek is dat het kan bijdragen aan het verlagen van de totale rentekosten en u in staat stelt om sneller schuldenvrij te worden. Door extra betalingen te doen bovenop uw reguliere aflossingen, vermindert u het openstaande bedrag waarover rente wordt berekend. Hierdoor betaalt u minder rente over de looptijd van uw hypotheek en kunt u eerder genieten van financiële vrijheid zonder hypotheekschuld. Het is een effectieve manier om uw totale kosten te verlagen en uw financiële doelen sneller te bereiken.

Het afsluiten van een hypothecaire lening met gunstige rentevoorwaarden kan bijdragen aan uw financiële stabiliteit op lange termijn.

Het afsluiten van een hypothecaire lening met gunstige rentevoorwaarden kan bijdragen aan uw financiële stabiliteit op lange termijn. Door te profiteren van een lage hypotheekrente kunt u maandelijkse lasten verlagen en meer financiële ruimte creëren voor andere doeleinden, zoals sparen, investeren of aflossen. Een gunstige rentevoet zorgt er ook voor dat u over de gehele looptijd van de lening minder rente betaalt, waardoor u op lange termijn aanzienlijk kunt besparen en uw financiële positie versterkt wordt. Het kiezen voor de juiste hypotheekrente is daarom een belangrijke stap richting het realiseren van uw financiële doelen en het waarborgen van uw financiële welzijn op de lange termijn.

Hypotheekrente kan variëren en onvoorspelbaar zijn, waardoor uw maandelijkse lasten kunnen fluctueren.

Een nadeel van hypotheekrente is dat deze kan variëren en onvoorspelbaar zijn, waardoor uw maandelijkse lasten kunnen fluctueren. Dit kan leiden tot financiële onzekerheid, aangezien u mogelijk niet kunt anticiperen op toekomstige veranderingen in de rentestanden. De onvoorspelbaarheid van de hypotheekrente kan het budgetteren bemoeilijken en ervoor zorgen dat u zich moet aanpassen aan schommelingen in uw maandelijkse uitgaven. Het is daarom belangrijk om rekening te houden met dit aspect bij het kiezen van het type rente voor uw hypotheek en om eventuele risico’s zorgvuldig af te wegen.

Een hoge hypotheekrente kan leiden tot hogere totale kosten over de looptijd van uw lening.

Een hoge hypotheekrente kan leiden tot hogere totale kosten over de looptijd van uw lening. Wanneer de rente die u betaalt op uw hypotheek hoog is, betekent dit dat u meer geld kwijt bent aan rentelasten gedurende de gehele looptijd van de lening. Dit kan resulteren in a aanzienlijk hogere totale kosten voor uw huis, waardoor het uiteindelijke bedrag dat u betaalt veel hoger kan uitvallen dan bij een lagere rente. Het is daarom belangrijk om goed te letten op de hoogte van de hypotheekrente en te streven naar gunstige voorwaarden om onnodige financiële lasten te voorkomen.

Bij een stijgende rentevoet kunnen uw maandelijkse aflossingen toenemen, wat een extra financiële last kan vormen.

Bij een stijgende rentevoet kunnen uw maandelijkse aflossingen toenemen, wat een extra financiële last kan vormen. Dit kan leiden tot onverwachte kosten en budgettaire uitdagingen, vooral voor huiseigenaren met een variabele rente of voor degenen die al aan hun maximale financiële capaciteit zitten. Het is belangrijk om rekening te houden met het risico van rentestijgingen bij het afsluiten van een hypotheek en om eventuele toekomstige financiële scenario’s zorgvuldig te overwegen om u voor te bereiden op mogelijke veranderingen in uw maandelijkse lasten.

Een te hoge hypotheekrente kan ervoor zorgen dat u minder kunt lenen voor de aankoop van een woning.

Een te hoge hypotheekrente kan ervoor zorgen dat u minder kunt lenen voor de aankoop van een woning. Wanneer de rente op uw hypotheek hoog is, betekent dit dat uw maandelijkse lasten ook hoger zullen zijn. Hierdoor kan het bedrag dat u maximaal kunt lenen om een huis te kopen, aanzienlijk lager uitvallen. Een hoge hypotheekrente kan dus beperkend zijn in uw mogelijkheden om een geschikte woning te vinden die binnen uw financiële bereik ligt. Het is daarom belangrijk om goed te letten op de hoogte van de rente bij het afsluiten van een hypotheek, zodat u niet onnodig beperkt wordt in uw keuzes op de huizenmarkt.

Bij een variabele rente bestaat het risico dat de rente stijgt, waardoor uw financiële planning in gevaar kan komen.

Bij een variabele rente bestaat het risico dat de rente stijgt, waardoor uw financiële planning in gevaar kan komen. Het onvoorspelbare karakter van variabele rentetarieven kan leiden tot onverwachte verhogingen van uw maandelijkse lasten, waardoor u mogelijk in de problemen kunt komen met uw budgettering en financiële stabiliteit. Het is belangrijk om rekening te houden met dit risico en eventuele maatregelen te treffen om uzelf te beschermen tegen mogelijke rentestijgingen die uw hypotheeklasten kunnen verhogen.

Het vergelijken van hypotheekrentetarieven en -voorwaarden kan tijdrovend en complex zijn, wat keuzestress met zich mee kan brengen.

Het vergelijken van hypotheekrentetarieven en -voorwaarden kan een tijdrovend en complex proces zijn, wat kan leiden tot keuzestress. Het uitpluizen van alle details en het afwegen van verschillende opties kan overweldigend zijn voor veel mensen die op zoek zijn naar een geschikte hypotheek. Dit kan leiden tot twijfels en onzekerheid over de uiteindelijke keuze, waardoor het selecteren van de juiste hypotheekverstrekker een uitdagende taak wordt.