Alles wat je moet weten over de berekening van rente op een lening

Wanneer je een lening afsluit, is het belangrijk om te begrijpen hoe de rente wordt berekend. De rente is het bedrag dat je betaalt bovenop het geleende bedrag als vergoeding voor het gebruik van het geld.

Hoe wordt de rente op een lening berekend?

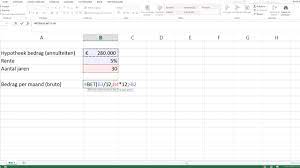

De meest voorkomende manier om rente op een lening te berekenen is met behulp van het jaarlijks kostenpercentage (JKP). Het JKP omvat niet alleen de rente, maar ook eventuele bijkomende kosten die aan de lening verbonden zijn, zoals administratiekosten.

De formule voor het berekenen van de totale kosten van een lening met behulp van het JKP is als volgt:

Totale kosten = geleend bedrag + (geleend bedrag x JKP)

Voorbeeld van renteberekening

Stel dat je een lening afsluit van €10.000 met een JKP van 5%. De totale kosten van de lening worden dan als volgt berekend:

Totale kosten = €10.000 + (€10.000 x 0,05) = €10.000 + €500 = €10.500

Belangrijk om te onthouden

- Hoe hoger het JKP, hoe meer je uiteindelijk betaalt voor de lening.

- Het is verstandig om verschillende aanbieders te vergelijken op basis van het JKP voordat je een lening afsluit.

- Zorg ervoor dat je goed op de hoogte bent van alle voorwaarden en kosten verbonden aan de lening voordat je akkoord gaat.

Veelgestelde vragen over het berekenen van rente op leningen in België

- Hoe wordt de rente op een lening berekend?

- Wat is het jaarlijks kostenpercentage (JKP) en hoe beïnvloedt dit de totale kosten van een lening?

- Kan de rente op een lening gedurende de looptijd veranderen?

- Welke factoren bepalen het JKP dat aan een lening wordt gekoppeld?

- Zijn er extra kosten naast de rente die ik moet betalen bij het afsluiten van een lening?

- Hoe kan ik verschillende leningen vergelijken op basis van rentekosten?

- Wat gebeurt er als ik mijn lening eerder wil aflossen dan gepland?

Hoe wordt de rente op een lening berekend?

De rente op een lening wordt doorgaans berekend aan de hand van het jaarlijks kostenpercentage (JKP). Het JKP omvat niet alleen de rente die je betaalt voor het geleende bedrag, maar ook eventuele bijkomende kosten zoals administratiekosten. Door het JKP te gebruiken, krijg je een duidelijk beeld van de totale kosten van de lening en kun je beter inschatten hoeveel je uiteindelijk zult moeten terugbetalen. Het is daarom belangrijk om te begrijpen hoe het JKP werkt en om verschillende leningaanbieders te vergelijken op basis van dit percentage voordat je een lening afsluit.

Wat is het jaarlijks kostenpercentage (JKP) en hoe beïnvloedt dit de totale kosten van een lening?

Het jaarlijks kostenpercentage (JKP) is een belangrijke factor bij het berekenen van de totale kosten van een lening. Het JKP omvat niet alleen de rente die je betaalt voor het geleende bedrag, maar ook eventuele bijkomende kosten zoals administratiekosten. Het JKP heeft dus een directe invloed op de uiteindelijke kosten van de lening. Hoe hoger het JKP, hoe meer je in totaal zult betalen voor de lening. Daarom is het essentieel om bij het afsluiten van een lening goed te letten op het JKP en verschillende aanbieders te vergelijken om zo de meest voordelige optie te kiezen die past bij jouw financiële situatie.

Kan de rente op een lening gedurende de looptijd veranderen?

Ja, de rente op een lening kan gedurende de looptijd veranderen, afhankelijk van het type lening dat je hebt afgesloten. Bij variabele rentetarieven kan de rente fluctueren op basis van marktomstandigheden of de voorwaarden van de leningsovereenkomst. Dit betekent dat je maandelijkse aflossingen kunnen stijgen of dalen, afhankelijk van hoe de rente evolueert. Aan de andere kant blijft de rente bij leningen met een vaste rente gedurende de hele looptijd constant, waardoor je zekerheid hebt over het bedrag dat je maandelijks moet betalen. Het is belangrijk om goed geïnformeerd te zijn over het rentetype van je lening en eventuele mogelijke veranderingen in de rentevoet om financiële verrassingen te voorkomen.

Welke factoren bepalen het JKP dat aan een lening wordt gekoppeld?

Bij het bepalen van het jaarlijks kostenpercentage (JKP) dat aan een lening wordt gekoppeld, spelen verschillende factoren een rol. Een van de belangrijkste factoren is de hoogte van het risico dat de kredietverstrekker loopt bij het verstrekken van de lening. Hoe hoger het risico, bijvoorbeeld door een minder gunstige kredietscore van de lener, hoe hoger het JKP doorgaans zal zijn. Daarnaast kan ook de looptijd van de lening en het geleende bedrag invloed hebben op het JKP. Het is daarom belangrijk om goed te begrijpen welke factoren het JKP beïnvloeden en om verschillende aanbieders te vergelijken voordat je een lening afsluit.

Zijn er extra kosten naast de rente die ik moet betalen bij het afsluiten van een lening?

Ja, naast de rente zijn er vaak extra kosten verbonden aan het afsluiten van een lening. Deze kosten kunnen variëren afhankelijk van de kredietverstrekker en het type lening dat je afsluit. Enkele voorbeelden van mogelijke extra kosten zijn administratiekosten, dossierkosten, notariskosten en eventuele verzekeringspremies. Het is belangrijk om deze bijkomende kosten in overweging te nemen bij het berekenen van de totale kosten van de lening. Het jaarlijks kostenpercentage (JKP) geeft een beter beeld van alle kosten die verbonden zijn aan de lening, inclusief de rente en eventuele extra kosten. Het is daarom verstandig om goed geïnformeerd te zijn over alle mogelijke kosten voordat je een lening afsluit.

Hoe kan ik verschillende leningen vergelijken op basis van rentekosten?

Een effectieve manier om verschillende leningen te vergelijken op basis van rentekosten is door te kijken naar het jaarlijks kostenpercentage (JKP) van elke lening. Het JKP omvat niet alleen de rente, maar ook eventuele bijkomende kosten die aan de lening verbonden zijn, waardoor het een goede indicator is van de totale kosten van de lening. Door het JKP van verschillende leningen te vergelijken, krijg je een duidelijk beeld van welke lening uiteindelijk het voordeligst is. Vergeet niet ook andere factoren zoals looptijd, flexibiliteit en voorwaarden mee te nemen in je overweging bij het kiezen van de meest geschikte lening voor jouw situatie.

Wat gebeurt er als ik mijn lening eerder wil aflossen dan gepland?

Wanneer je ervoor kiest om je lening eerder af te lossen dan gepland, kan dit verschillende gevolgen hebben voor de berekening van de rente. In veel gevallen zal de kredietverstrekker een vergoeding vragen voor het vervroegd aflossen van de lening, ook wel bekend als een boete voor vervroegde aflossing. Deze boete is bedoeld om het verlies aan rente-inkomsten voor de kredietverstrekker te compenseren. Het is daarom belangrijk om goed de voorwaarden van je lening te controleren en indien nodig advies in te winnen bij de kredietverstrekker voordat je besluit om vervroegd af te lossen.