Overbruggingskrediet: Een tijdelijke financiële oplossing voor uw vastgoedplannen

Het kopen of verkopen van een woning kan een opwindende, maar ook stressvolle tijd zijn. Soms komt het voor dat u uw oude woning al heeft verkocht, maar nog niet de sleutels van uw nieuwe woning in handen heeft. In deze situatie kan een overbruggingskrediet uitkomst bieden.

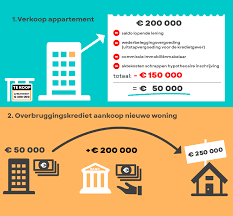

Een overbruggingskrediet is een tijdelijke lening die u kunt afsluiten om de periode tussen de verkoop van uw oude woning en de aankoop van uw nieuwe woning te overbruggen. Het stelt u in staat om financiële zekerheid te behouden en soepel door te gaan met uw vastgoedplannen.

Maar hoe werkt een overbruggingskrediet precies? In feite leent u geld op basis van de verwachte opbrengst van de verkoop van uw huidige woning. Het geleende bedrag wordt gebruikt als aanbetaling voor uw nieuwe woning, waardoor u niet hoeft te wachten totdat de verkoop is afgerond voordat u kunt kopen. Dit geeft u de flexibiliteit en vrijheid om zonder onderbreking door te gaan met het proces.

Het mooie van een overbruggingskrediet is dat het u in staat stelt om snel te handelen wanneer er zich een kans voordoet. Stel dat u uw droomhuis tegenkomt voordat uw huidige woning is verkocht; met een overbruggingskrediet kunt u direct bieden en voorkomen dat u deze kans misloopt. Dit kan vooral handig zijn in een competitieve vastgoedmarkt, waar snelheid van cruciaal belang is.

Het afsluiten van een overbruggingskrediet is echter geen beslissing die lichtvaardig moet worden genomen. Het is belangrijk om de voorwaarden en kosten zorgvuldig te overwegen voordat u zich verbindt tot het aangaan van deze lening. Een overbruggingskrediet heeft meestal een kortere looptijd en hogere rentetarieven dan reguliere hypotheken, omdat het als een risicovoller type lening wordt beschouwd.

Om in aanmerking te komen voor een overbruggingskrediet, moet u kunnen aantonen dat u voldoende inkomen heeft om zowel de tijdelijke lening als uw nieuwe hypotheeklasten te dragen. Uw financiële instelling zal uw financiële situatie beoordelen en bepalen of u in aanmerking komt voor deze vorm van financiering.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een overbruggingskrediet afsluit. Zij kunnen u helpen bij het begrijpen van de voorwaarden, de mogelijke risico’s en alternatieve opties die mogelijk beter bij uw situatie passen.

Een overbruggingskrediet kan een waardevol instrument zijn om ervoor te zorgen dat uw vastgoedplannen soepel verlopen, zelfs als er tijdelijke hiaten zijn tussen de verkoop en aankoop van woningen. Het biedt u de flexibiliteit en financiële stabiliteit die u nodig heeft tijdens deze overgangsperiode. Maar vergeet niet om grondig onderzoek te doen en professioneel advies in te winnen voordat u zich vastlegt op deze vorm van financiering.

7 tips voor het overbruggingskrediet: Begrijp de voorwaarden, vergelijk aanbieders, betaal op tijd terug, let op beperkingen, let op extra kosten, zorg voor complete document

- Zorg ervoor dat je de voorwaarden van het overbruggingskrediet begrijpt voordat je een overeenkomst tekent.

- Vergelijk verschillende aanbieders van overbruggingskrediet om de beste tarieven en voorwaarden te vinden.

- Wees zeker dat je in staat bent om het krediet terug te betalen binnen de gestelde termijn, anders kan dit leiden tot extra kosten of renteopslagen.

- Controleer of er beperkingen gelden voor wat je met het geleende bedrag mag doen, zoals bepaalde investeringen of aankopen uitsluiten.

- Let op de extra kosten die gepaard gaan met het afsluiten van een overbruggingskrediet, zoals boeterentes als je het krediet niet tijdig terugbetaalt.

- Zorg ervoor dat alle documentatie die nodig is voor het verstrekken van een overbruggingskrediet compleet en up-to-date is voordat u begint met aanvragen bij verschillende financiële instellingen .

- Overweeg eerst alternatieve financiering opties zoals spaarbankrekening , lening bij familie of vriendin , crowdfunding etc., voordat u beslist om echt een overbruggingskrediet af te sluit

Zorg ervoor dat je de voorwaarden van het overbruggingskrediet begrijpt voordat je een overeenkomst tekent.

Het begrijpen van de voorwaarden van een overbruggingskrediet voordat u een overeenkomst tekent, is van cruciaal belang. Het kan het verschil maken tussen een soepele financiële overgang en onverwachte verrassingen.

Een overbruggingskrediet biedt u de mogelijkheid om financiële zekerheid te behouden tijdens de periode tussen de verkoop van uw oude woning en de aankoop van uw nieuwe woning. Echter, net als bij elke vorm van lening, zijn er voorwaarden en kosten verbonden aan het overbruggingskrediet.

Het is essentieel om deze voorwaarden te begrijpen voordat u zich verbindt tot het aangaan van een overbruggingskrediet. Dit betekent dat u zich bewust moet zijn van aspecten zoals de looptijd van de lening, de rentetarieven en eventuele bijkomende kosten.

De looptijd van een overbruggingskrediet is meestal korter dan die van een reguliere hypotheek. Het kan variëren van enkele maanden tot maximaal twee jaar. Het is belangrijk om te weten hoe lang u precies heeft om het geleende bedrag terug te betalen, zodat u uw financiële planning hierop kunt afstemmen.

Daarnaast moet u zich bewust zijn van de rentetarieven die worden toegepast op het overbruggingskrediet. Omdat dit type lening als risicovoller wordt beschouwd, kunnen de rentetarieven hoger zijn dan die van reguliere hypotheken. Zorg ervoor dat u begrijpt hoe de rente wordt berekend en wat dit betekent voor uw maandelijkse betalingen.

Bijkomende kosten, zoals administratiekosten of boeterentes, kunnen ook van toepassing zijn op een overbruggingskrediet. Het is belangrijk om te weten welke kosten u kunt verwachten en hoe deze van invloed zijn op het totale bedrag dat u moet terugbetalen.

Om ervoor te zorgen dat u de voorwaarden van het overbruggingskrediet volledig begrijpt, is het raadzaam om professioneel advies in te winnen. Een financieel adviseur kan u helpen bij het interpreteren van de voorwaarden en kan eventuele vragen beantwoorden die u heeft. Dit stelt u in staat om weloverwogen beslissingen te nemen en mogelijke valkuilen te vermijden.

Het begrijpen van de voorwaarden van een overbruggingskrediet is essentieel om ervoor te zorgen dat u financieel stabiel blijft tijdens de overgangsperiode tussen de verkoop en aankoop van woningen. Het nemen van de tijd om deze voorwaarden grondig te bestuderen voordat u een overeenkomst tekent, zal u helpen om met vertrouwen door dit proces heen te gaan.

Vergelijk verschillende aanbieders van overbruggingskrediet om de beste tarieven en voorwaarden te vinden.

Wanneer u op zoek bent naar een overbruggingskrediet, is het verstandig om verschillende aanbieders te vergelijken om de beste tarieven en voorwaarden te vinden. Het vergelijken van aanbieders kan u helpen om de meest gunstige lening te verkrijgen en u geld te besparen in de lange termijn.

Elke financiële instelling hanteert zijn eigen tarieven, rentepercentages en voorwaarden voor overbruggingskredieten. Door deze informatie van verschillende aanbieders te verzamelen en met elkaar te vergelijken, kunt u een weloverwogen beslissing nemen over welke lening het beste bij uw behoeften past.

Bij het vergelijken van aanbieders is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere belangrijke factoren zoals de looptijd van de lening, eventuele bijkomende kosten en flexibiliteit in aflossingsopties. Het kan ook nuttig zijn om recensies en ervaringen van andere klanten te raadplegen om inzicht te krijgen in de kwaliteit van de dienstverlening van elke aanbieder.

Het vergelijken van aanbieders kan tegenwoordig gemakkelijk online worden gedaan. Er zijn verschillende websites en platforms beschikbaar die u kunnen helpen bij het vergelijken van tarieven en voorwaarden van overbruggingskredieten. Deze tools stellen u in staat om snel een overzicht te krijgen van wat elke aanbieder te bieden heeft, zodat u een weloverwogen beslissing kunt nemen.

Het vergelijken van aanbieders kan u helpen om de beste deal te krijgen en geld te besparen op uw overbruggingskrediet. Door de tijd te nemen om verschillende aanbieders te onderzoeken en hun tarieven en voorwaarden te vergelijken, kunt u er zeker van zijn dat u een lening afsluit die past bij uw financiële situatie en behoeften.

Onthoud dat het belangrijk is om niet alleen naar de prijs te kijken, maar ook naar de kwaliteit van de dienstverlening en de betrouwbaarheid van de aanbieder. Het vinden van een betrouwbare partner die u begeleidt tijdens het proces kan net zo belangrijk zijn als het vinden van een goede prijs.

Dus voordat u een overbruggingskrediet afsluit, neem de tijd om verschillende aanbieders te vergelijken. Het kan u helpen om de beste tarieven en voorwaarden te vinden, waardoor u geld bespaart en gemoedsrust heeft tijdens deze belangrijke financiële stap.

Wees zeker dat je in staat bent om het krediet terug te betalen binnen de gestelde termijn, anders kan dit leiden tot extra kosten of renteopslagen.

Wees verantwoordelijk bij het afsluiten van een overbruggingskrediet

Een overbruggingskrediet kan een handige financiële oplossing zijn om de periode tussen de verkoop van uw oude woning en de aankoop van uw nieuwe woning te overbruggen. Het stelt u in staat om snel te handelen en kansen op de vastgoedmarkt niet te missen. Echter, voordat u zich committeert aan een overbruggingskrediet, is het van cruciaal belang om ervoor te zorgen dat u in staat bent om het krediet binnen de gestelde termijn terug te betalen.

Het is verleidelijk om enthousiast te zijn over het vooruitzicht van uw nieuwe woning en snel gebruik te maken van een overbruggingskrediet. Maar wees voorzichtig en realistisch bij het beoordelen van uw financiële situatie. Zorg ervoor dat u een gedegen begrip heeft van uw inkomsten, uitgaven en andere financiële verplichtingen voordat u zich vastlegt op deze vorm van financiering.

Het niet kunnen terugbetalen van het overbruggingskrediet binnen de gestelde termijn kan leiden tot extra kosten of renteopslagen. Dit kan uw financiële situatie onder druk zetten en onnodige stress veroorzaken. Voorkom dit door realistisch te zijn over wat u kunt dragen en ervoor te zorgen dat u voldoende middelen heeft om aan uw betalingsverplichtingen te voldoen.

Raadpleeg indien nodig een financieel adviseur om u te helpen bij het beoordelen van uw financiële situatie en het maken van een weloverwogen beslissing. Zij kunnen u helpen bij het inschatten van de haalbaarheid van het overbruggingskrediet en u adviseren over mogelijke alternatieven die beter bij uw financiële mogelijkheden passen.

Onthoud dat verantwoord lenen essentieel is om financiële stabiliteit te behouden. Wees zeker dat u in staat bent om het overbruggingskrediet terug te betalen binnen de gestelde termijn. Dit zal u helpen om onnodige kosten en problemen in de toekomst te voorkomen, zodat u vol vertrouwen kunt genieten van uw nieuwe woning.

Controleer of er beperkingen gelden voor wat je met het geleende bedrag mag doen, zoals bepaalde investeringen of aankopen uitsluiten.

Overbruggingskrediet: Controleer de beperkingen voordat u het geleende bedrag besteedt

Bij het afsluiten van een overbruggingskrediet is het belangrijk om niet alleen naar de voorwaarden en rentetarieven te kijken, maar ook naar eventuele beperkingen die van toepassing kunnen zijn op de besteding van het geleende bedrag.

Sommige financiële instellingen kunnen bepaalde restricties opleggen aan hoe u het overbruggingskrediet kunt gebruiken. Het kan zijn dat zij specifieke investeringen of aankopen uitsluiten, zoals de financiering van een tweede woning, aandelen of andere risicovolle beleggingen. Dit kan invloed hebben op uw plannen en mogelijkheden om het geld te besteden zoals u dat wilt.

Het is daarom essentieel om de contractvoorwaarden zorgvuldig door te nemen en eventuele beperkingen te identificeren voordat u zich verbindt tot het afsluiten van een overbruggingskrediet. Door dit te doen, kunt u ervoor zorgen dat uw plannen en doelen in lijn zijn met wat toegestaan is binnen de leningsovereenkomst.

Als er beperkingen gelden voor wat u met het geleende bedrag mag doen, kunt u overwegen om alternatieve financieringsmogelijkheden te onderzoeken die beter passen bij uw specifieke behoeften. Een gesprek met een financieel adviseur kan hierbij zeer waardevol zijn, omdat zij u kunnen helpen bij het begrijpen van uw opties en het vinden van de beste oplossing.

Het is altijd beter om volledig geïnformeerd te zijn voordat u zich vastlegt op een lening. Door de beperkingen van een overbruggingskrediet te controleren voordat u het geleende bedrag besteedt, kunt u onaangename verrassingen voorkomen en ervoor zorgen dat uw financiële plannen soepel verlopen.

Onthoud dat elke financiële instelling zijn eigen regels en beperkingen kan hebben, dus neem de tijd om de kleine lettertjes te lezen en eventuele vragen te stellen voordat u akkoord gaat met een overbruggingskrediet. Zo kunt u met vertrouwen uw vastgoedplannen realiseren zonder onverwachte obstakels tegen te komen.

Let op de extra kosten die gepaard gaan met het afsluiten van een overbruggingskrediet, zoals boeterentes als je het krediet niet tijdig terugbetaalt.

Bij het afsluiten van een overbruggingskrediet is het belangrijk om niet alleen te kijken naar de voordelen en flexibiliteit die deze lening biedt, maar ook naar de eventuele extra kosten die ermee gepaard kunnen gaan. Een van die kosten zijn de boeterentes die in rekening gebracht kunnen worden als het overbruggingskrediet niet tijdig wordt terugbetaald.

Boeterentes zijn kosten die in rekening gebracht worden wanneer u een lening vervroegd aflost of niet binnen de afgesproken termijn terugbetaalt. Het is essentieel om hierop te letten, omdat deze extra kosten uw financiële situatie kunnen beïnvloeden.

Voordat u een overbruggingskrediet afsluit, is het belangrijk om de voorwaarden en bepalingen van de lening zorgvuldig door te nemen. Let specifiek op de termijnen en deadlines voor terugbetaling. Zorg ervoor dat u deze termijnen kunt nakomen, zodat u geen boeterentes hoeft te betalen.

Als u zich niet aan de afgesproken termijnen houdt, kan dit resulteren in financiële straffen. Boeterentes kunnen variëren en worden meestal berekend als een percentage van het openstaande bedrag of als een aantal maanden rente.

Om onaangename verrassingen te voorkomen, is het verstandig om uw financiële situatie realistisch te evalueren voordat u besluit een overbruggingskrediet af te sluiten. Zorg ervoor dat u voldoende middelen heeft om aan uw betalingsverplichtingen te voldoen en het krediet op tijd terug te betalen.

Het is altijd aan te raden om professioneel advies in te winnen bij een financieel adviseur voordat u een overbruggingskrediet afsluit. Zij kunnen u helpen de risico’s en kosten volledig te begrijpen, en u begeleiden bij het maken van de juiste financiële beslissingen.

Kortom, let goed op de extra kosten, zoals boeterentes, die gepaard kunnen gaan met het afsluiten van een overbruggingskrediet. Zorg ervoor dat u zich bewust bent van de voorwaarden en termijnen voor terugbetaling, zodat u geen onnodige financiële lasten draagt. Door verantwoordelijkheid te nemen en goed geïnformeerd te zijn, kunt u optimaal profiteren van de voordelen van een overbruggingskrediet zonder onaangename verrassingen.

Zorg ervoor dat alle documentatie die nodig is voor het verstrekken van een overbruggingskrediet compleet en up-to-date is voordat u begint met aanvragen bij verschillende financiële instellingen .

Een overbruggingskrediet kan een waardevol instrument zijn om de periode tussen de verkoop van uw huidige woning en de aankoop van uw nieuwe woning te overbruggen. Als u van plan bent om een overbruggingskrediet aan te vragen, is het belangrijk om ervoor te zorgen dat u alle benodigde documentatie compleet en up-to-date heeft voordat u begint met het indienen van aanvragen bij verschillende financiële instellingen.

Het verzamelen en organiseren van alle benodigde documentatie kan tijdrovend zijn, maar het is een essentiële stap in het proces. Financiële instellingen hebben gedetailleerde informatie nodig om uw financiële situatie te beoordelen en te bepalen of u in aanmerking komt voor een overbruggingskrediet. Het ontbreken van bepaalde documenten of het indienen van onvolledige informatie kan leiden tot vertragingen of afwijzing van uw aanvraag.

Enkele veelvoorkomende documenten die doorgaans vereist zijn bij het aanvragen van een overbruggingskrediet zijn:

- Bewijs van inkomsten: Dit omvat salarisstrookjes, jaaropgaven en eventuele andere bronnen van inkomsten die relevant kunnen zijn.

- Bankafschriften: Financiële instellingen willen vaak recente bankafschriften zien om uw financiële stabiliteit en betalingsgeschiedenis te beoordelen.

- Bewijs van eigendom: Als u al een woning bezit die u wilt verkopen, moet u documentatie verstrekken die aantoont dat u de rechtmatige eigenaar bent.

- Taxatierapporten: Een taxatierapport kan nodig zijn om de waarde van uw huidige woning te bepalen.

- Verkoopcontract: Als u al een koper heeft gevonden voor uw huidige woning, kan het verkoopcontract helpen om de verwachte opbrengst van de verkoop te bevestigen.

Door ervoor te zorgen dat u alle benodigde documentatie compleet en up-to-date heeft voordat u begint met het aanvragen van een overbruggingskrediet, vergroot u uw kansen op een soepele en snelle goedkeuring. Het helpt ook bij het verminderen van eventuele vertragingen in het proces en zorgt ervoor dat financiële instellingen een volledig beeld hebben van uw financiële situatie.

Als u twijfelt over welke documenten specifiek vereist zijn voor uw overbruggingskredietaanvraag, is het raadzaam om contact op te nemen met een financieel adviseur of de financiële instelling waarbij u een aanvraag wilt indienen. Zij kunnen u begeleiden bij het verzamelen van de juiste documentatie en ervoor zorgen dat uw aanvraag vlot verloopt.

Overweeg eerst alternatieve financiering opties zoals spaarbankrekening , lening bij familie of vriendin , crowdfunding etc., voordat u beslist om echt een overbruggingskrediet af te sluit

Voordat u besluit om een overbruggingskrediet af te sluiten, is het verstandig om eerst alternatieve financieringsopties te overwegen. Hoewel een overbruggingskrediet een handige oplossing kan zijn, brengt het ook kosten en risico’s met zich mee. Hier zijn enkele alternatieven die u kunt overwegen voordat u zich vastlegt op een overbruggingskrediet.

- Spaarbankrekening: Als u de mogelijkheid heeft om wat geld opzij te zetten, kan het gebruik van uw spaargeld een goede optie zijn. Door uw eigen geld te gebruiken, vermijdt u rentekosten en blijft u controle houden over uw financiële situatie.

- Lening bij familie of vrienden: Als u een goede relatie heeft met familieleden of vrienden die bereid zijn om u financieel te ondersteunen, kunt u overwegen om een lening bij hen af te sluiten. Het is belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen om mogelijke conflicten in de toekomst te voorkomen.

- Crowdfunding: In sommige gevallen kan crowdfunding een interessante optie zijn. Via online platforms kunt u geld inzamelen van familie, vrienden of zelfs onbekenden die geïnteresseerd zijn in uw project. Het is belangrijk om de voorwaarden en kosten van het crowdfundingplatform zorgvuldig te onderzoeken voordat u hiermee aan de slag gaat.

- Persoonlijke lening: Een persoonlijke lening kan ook een mogelijkheid zijn om tijdelijke financiële behoeften te dekken. Vergelijk verschillende leningaanbieders en kijk naar de rentetarieven en voorwaarden voordat u een beslissing neemt. Houd er rekening mee dat een persoonlijke lening ook kosten met zich meebrengt en dat u moet voldoen aan de terugbetalingsverplichtingen.

Het is belangrijk om uw financiële situatie grondig te evalueren voordat u een overbruggingskrediet afsluit. Het kan verstandig zijn om eerst alternatieve financieringsopties te onderzoeken, zoals het gebruik van uw spaargeld, het lenen bij familie of vrienden, crowdfunding of het aanvragen van een persoonlijke lening. Door deze alternatieven te overwegen, kunt u mogelijk kosten besparen en de risico’s van een overbruggingskrediet verminderen. Vergeet niet om altijd professioneel advies in te winnen voordat u een definitieve beslissing neemt die past bij uw specifieke financiële situatie.