Berekening Hypothecair Krediet

Een hypothecair krediet, ook wel een hypotheek genoemd, is een lening die wordt verstrekt door een bank of financiële instelling om de aankoop van een huis of vastgoed te financieren. Het is belangrijk om de kosten en voorwaarden van een hypothecair krediet goed te begrijpen voordat u zich committeert aan het afsluiten ervan. Een essentieel aspect bij het afsluiten van een hypotheek is de berekening van het kredietbedrag en de terugbetalingsvoorwaarden.

Factoren bij de berekening

Bij het berekenen van een hypothecair krediet zijn er verschillende factoren waarmee rekening moet worden gehouden:

- Leenbedrag: Het totale bedrag dat u wilt lenen voor de aankoop van uw woning.

- Rentevoet: Het rentepercentage dat u betaalt over het geleende bedrag.

- Looptijd: De periode waarin u het krediet terugbetaalt aan de bank.

- Aflossingsmethode: De manier waarop u het krediet terugbetaalt, bijvoorbeeld via vaste maandelijkse bedragen of met variabele termijnen.

Hoe wordt het krediet berekend?

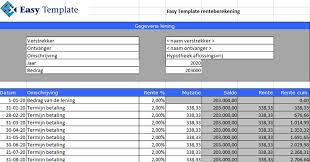

De berekening van een hypothecair krediet kan complex zijn, maar over het algemeen wordt deze uitgevoerd op basis van de volgende formule:

Kredietsom = (Leenbedrag / (1 – (1 + rentevoet)^-looptijd))

Deze formule geeft aan hoeveel u maandelijks moet betalen om uw hypotheek af te lossen binnen de vastgestelde looptijd. Het is belangrijk om deze berekening zorgvuldig uit te voeren en eventueel advies in te winnen bij financiële experts om ervoor te zorgen dat u een hypotheek afsluit die past bij uw financiële situatie.

Besluit

Het afsluiten van een hypothecair krediet is een belangrijke stap bij het verwerven van onroerend goed. Door de juiste berekeningen uit te voeren en inzicht te krijgen in de voorwaarden, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die aansluit bij uw financiële doelen op lange termijn.

9 Voordelen van het Berekenen van een Hypothecair Krediet: Inzicht en Controle over Uw Financiële Toekomst

- Helpt bij het plannen van uw financiële toekomst

- Biedt inzicht in de totale kosten van uw hypotheek

- Maakt het mogelijk om verschillende leenbedragen te vergelijken

- Geeft duidelijkheid over de terugbetalingsvoorwaarden

- Kan u helpen bij het vinden van de meest voordelige rentevoet

- Stelt u in staat om realistische budgetten op te stellen voor uw woningaankoop

- Voorkomt verrassingen door transparante berekeningen

- Geeft u controle over uw financiële verplichtingen op lange termijn

- Kan leiden tot een beter begrip van hoe hypothecaire leningen werken

Nadelen van Hypothecaire Kredietberekening: 7 Belangrijke Overwegingen

- 1. Hoge kosten

- 2. Langdurige verplichting

- 3. Rentevoetrisico

- 4. Risico op wanbetaling

- 5. Beperkingen bij vervroegde terugbetaling

- 6. Invloed op financiële flexibiliteit

- 7. Marktfluctuaties

Helpt bij het plannen van uw financiële toekomst

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het u helpt bij het plannen van uw financiële toekomst. Door de kredietsom en terugbetalingsvoorwaarden nauwkeurig te berekenen, krijgt u inzicht in hoeveel u maandelijks moet aflossen en hoe lang de looptijd van de lening zal zijn. Deze planning stelt u in staat om realistische financiële doelen te stellen en een budget op te stellen dat aansluit bij uw inkomen en uitgaven. Op deze manier kunt u met vertrouwen en gemoedsrust uw hypotheek aflossen en werken aan een stabiele financiële toekomst.

Biedt inzicht in de totale kosten van uw hypotheek

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het inzicht biedt in de totale kosten van uw hypotheek. Door de berekening van het kredietbedrag, de rentevoet en de looptijd uit te voeren, krijgt u een duidelijk beeld van wat de hypotheek uiteindelijk zal kosten. Dit helpt u om realistische verwachtingen te hebben over uw financiële verplichtingen op lange termijn en stelt u in staat om een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek die past bij uw budget en financiële doelen. Het inzicht in de totale kosten geeft u ook de mogelijkheid om verschillende leningsopties te vergelijken en zo de meest gunstige voorwaarden te kiezen die aansluiten bij uw persoonlijke situatie.

Maakt het mogelijk om verschillende leenbedragen te vergelijken

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het u in staat stelt om verschillende leenbedragen te vergelijken. Door de berekening uit te voeren voor verschillende scenario’s met diverse leenbedragen, rentevoeten en looptijden, kunt u een goed inzicht krijgen in hoe deze variabelen van invloed zijn op uw maandelijkse aflossingen en totale kosten. Op die manier kunt u een weloverwogen beslissing nemen over het leenbedrag dat het beste past bij uw financiële situatie en doelstellingen op lange termijn. Het vergelijken van verschillende leenbedragen stelt u in staat om een hypotheek te kiezen die niet alleen betaalbaar is, maar ook aansluit bij uw behoeften en budget.

Geeft duidelijkheid over de terugbetalingsvoorwaarden

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het duidelijkheid biedt over de terugbetalingsvoorwaarden. Door het uitvoeren van een nauwkeurige berekening krijgt u inzicht in hoeveel u maandelijks moet aflossen en binnen welke termijn de lening volledig terugbetaald zal zijn. Deze helderheid stelt u in staat om uw financiën beter te plannen en te anticiperen op toekomstige betalingen, waardoor u meer controle heeft over uw budget en financiële verplichtingen. Het geeft gemoedsrust en zekerheid, wetende dat u een goed beeld heeft van wat er verwacht wordt bij het aflossen van uw hypothecair krediet.

Kan u helpen bij het vinden van de meest voordelige rentevoet

Een van de voordelen van het berekenen van een hypothecair krediet is dat het u kan helpen bij het vinden van de meest voordelige rentevoet voor uw lening. Door nauwkeurig de verschillende leningopties te berekenen en te vergelijken, kunt u inzicht krijgen in welke bank of financiële instelling de gunstigste rentetarieven aanbiedt. Hierdoor kunt u mogelijk aanzienlijke besparingen realiseren op de totale kosten van uw hypotheek en profiteren van een lagere maandelijkse aflossing. Het uitvoeren van een grondige berekening van hypothecaire kredieten stelt u dus in staat om een weloverwogen keuze te maken en financieel voordeel te behalen op lange termijn.

Stelt u in staat om realistische budgetten op te stellen voor uw woningaankoop

Het berekenen van een hypothecair krediet stelt u in staat om realistische budgetten op te stellen voor uw woningaankoop. Door de exacte cijfers en terugbetalingsvoorwaarden te begrijpen, kunt u een duidelijk beeld krijgen van wat u zich financieel kunt veroorloven bij het kopen van een huis. Dit helpt u om verantwoorde beslissingen te nemen en om uw financiën effectief te beheren, waardoor u een solide basis legt voor uw toekomstige woningbezit. Met een goed doordachte berekening van het hypothecair krediet kunt u met vertrouwen op zoek gaan naar uw ideale woning, wetende dat uw budget realistisch en haalbaar is.

Voorkomt verrassingen door transparante berekeningen

Een belangrijk voordeel van het maken van een berekening voor een hypothecair krediet is dat het verrassingen voorkomt door transparante berekeningen. Door vooraf de kosten en terugbetalingsvoorwaarden zorgvuldig te berekenen, krijgt u een duidelijk inzicht in wat u kunt verwachten gedurende de looptijd van de lening. Dit helpt om onaangename verrassingen te voorkomen en stelt u in staat om weloverwogen beslissingen te nemen over uw financiële verplichtingen. Transparante berekeningen bieden gemoedsrust en zorgen ervoor dat u vol vertrouwen de stap kunt zetten naar het afsluiten van een hypothecair krediet.

Geeft u controle over uw financiële verplichtingen op lange termijn

Een van de voordelen van het berekenen van een hypothecair krediet is dat het u controle geeft over uw financiële verplichtingen op lange termijn. Door vooraf de kredietsom en terugbetalingsvoorwaarden zorgvuldig te berekenen, kunt u een duidelijk beeld krijgen van hoeveel u maandelijks moet aflossen en hoelang deze verplichting zal duren. Dit stelt u in staat om uw budget efficiënt te beheren en uw financiële situatie op lange termijn te plannen, waardoor u meer grip krijgt op uw financiële toekomst en gemoedsrust kunt ervaren bij het aangaan van een hypothecair krediet.

Kan leiden tot een beter begrip van hoe hypothecaire leningen werken

Het uitvoeren van een berekening voor een hypothecair krediet kan leiden tot een beter begrip van hoe hypothecaire leningen werken. Door inzicht te krijgen in factoren zoals het leenbedrag, de rentevoet, de looptijd en de aflossingsmethode, kunnen leners een duidelijker beeld vormen van hoe een hypotheek werkt en welke financiële verplichtingen hiermee gepaard gaan. Dit verbeterde begrip kan hen helpen om weloverwogen beslissingen te nemen bij het afsluiten van een hypotheek en om hun financiële situatie op lange termijn effectief te beheren.

1. Hoge kosten

Een van de nadelen van het berekenen van een hypothecair krediet zijn de hoge kosten die ermee gepaard kunnen gaan. Naast het leenbedrag en de rentevoet kunnen bijkomende kosten zoals notaris- en dossierkosten aanzienlijk oplopen. Deze extra kosten kunnen het totale bedrag dat u uiteindelijk moet terugbetalen aanzienlijk verhogen, waardoor het belangrijk is om deze aspecten zorgvuldig te overwegen bij het afsluiten van een hypotheek.

2. Langdurige verplichting

Een belangrijk nadeel van het berekenen van een hypothecair krediet is de langdurige verplichting die ermee gepaard gaat. Het aflossen van een hypotheek is een langetermijnverplichting die vele jaren kan duren, vaak tot wel dertig jaar of zelfs langer. Dit betekent dat u gedurende een aanzienlijke periode maandelijks verplicht bent om terugbetalingen te doen, wat een grote impact kan hebben op uw financiële stabiliteit en flexibiliteit op lange termijn. Het is daarom essentieel om goed na te denken over deze langdurige verplichting en ervoor te zorgen dat u comfortabel bent met de financiële lasten die gepaard gaan met het aflossen van uw hypotheek.

3. Rentevoetrisico

Een belangrijk nadeel van het berekenen van een hypothecair krediet is het rentevoetrisico, met name bij variabele rentevoeten. In dit geval loopt u het risico op onverwachte stijgingen van de rente, waardoor uw maandelijkse aflossingen kunnen worden beïnvloed. Deze onzekerheid kan leiden tot financiële stress en een verhoogd budgettaire druk voor huiseigenaars die afhankelijk zijn van variabele rentetarieven voor hun hypotheeklening. Het is daarom essentieel om dit risico zorgvuldig te overwegen en indien nodig passende maatregelen te nemen om de impact van renteschommelingen op uw financiën te beperken.

4. Risico op wanbetaling

Een belangrijk nadeel van het berekenen van een hypothecair krediet is het risico op wanbetaling. Indien u niet in staat bent om aan uw aflossingsverplichtingen te voldoen, kan dit leiden tot ernstige financiële problemen en zelfs tot gedwongen verkoop van uw woning. Het niet kunnen nakomen van de betalingsverplichtingen kan resulteren in aanzienlijke negatieve gevolgen voor uw financiële stabiliteit en kan een grote impact hebben op uw woonsituatie en toekomstplannen. Het is daarom essentieel om realistische berekeningen te maken en ervoor te zorgen dat u zich bewust bent van de risico’s die gepaard gaan met het afsluiten van een hypothecair krediet.

5. Beperkingen bij vervroegde terugbetaling

Een belangrijk nadeel van het berekenen van een hypothecair krediet is de beperking die sommige leningen opleggen bij vervroegde terugbetaling. In dergelijke gevallen kunnen extra kosten ontstaan doordat de geldverstrekker beperkingen oplegt aan de lener wanneer deze ervoor kiest om het krediet vroegtijdig af te lossen. Deze beperkingen kunnen leiden tot onverwachte financiële lasten en belemmeren de flexibiliteit van de lener om zijn financiële verplichtingen eerder dan gepland af te lossen. Het is daarom essentieel voor leners om zich bewust te zijn van dergelijke beperkingen en de mogelijke impact ervan op hun financiële planning.

6. Invloed op financiële flexibiliteit

Een belangrijk nadeel van het berekenen van een hypothecair krediet is de invloed ervan op uw financiële flexibiliteit. Het hebben van een hypotheek kan uw beschikbare middelen beperken voor andere investeringen of uitgaven. Door een aanzienlijk bedrag te lenen voor de aankoop van een woning, kan dit leiden tot minder ruimte in uw budget voor bijvoorbeeld het opbouwen van spaargeld, het investeren in andere activa of het financieren van onverwachte kosten. Het is daarom belangrijk om goed na te denken over de impact die een hypotheek kan hebben op uw algehele financiële situatie en om eventuele risico’s en beperkingen zorgvuldig af te wegen voordat u zich verbindt aan een hypothecair krediet.

7. Marktfluctuaties

Marktfluctuaties vormen een con bij de berekening van een hypothecair krediet, aangezien schommelingen in de vastgoedmarkt directe invloed kunnen hebben op de waarde van uw woning. Deze fluctuaties kunnen leiden tot onverwachte veranderingen in de voorwaarden van uw hypotheek, zoals rentetarieven en aflossingsbedragen. Het is belangrijk om rekening te houden met deze marktontwikkelingen en eventuele risico’s te overwegen bij het afsluiten van een hypothecair krediet, om zo financiële verrassingen in de toekomst te voorkomen.