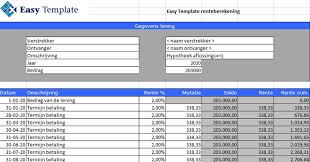

Rente op Leningsbanken: Wat U Moet Weten

Als u overweegt om een lening af te sluiten bij een bank, is het belangrijk om goed op de hoogte te zijn van de rente die u zult moeten betalen. De rente op leningen kan variëren afhankelijk van verschillende factoren en kan een aanzienlijke invloed hebben op de totale kosten van uw lening.

Banken gebruiken de rente als vergoeding voor het risico dat zij nemen door geld uit te lenen. Hoe hoger het risico dat u als lener vormt, hoe hoger de rente die u zult moeten betalen. Dit betekent dat uw kredietwaardigheid en financiële geschiedenis een grote rol spelen bij het bepalen van de rente die u aangeboden krijgt.

Het is belangrijk om te begrijpen dat er verschillende soorten rentetarieven kunnen zijn bij leningen. Zo zijn er vaste rentetarieven, die gedurende de hele looptijd van de lening constant blijven, en variabele rentetarieven, die kunnen fluctueren afhankelijk van marktomstandigheden.

Voordat u een lening afsluit bij een bank, is het verstandig om verschillende aanbieders te vergelijken en te onderzoeken welke rentetarieven zij hanteren. Door dit te doen, kunt u ervoor zorgen dat u de meest gunstige voorwaarden krijgt en kunt u mogelijk geld besparen op uw lening.

Houd er rekening mee dat naast de rente ook andere kosten verbonden kunnen zijn aan een lening, zoals administratiekosten of verzekeringen. Zorg ervoor dat u alle kosten volledig begrijpt voordat u akkoord gaat met een leningsovereenkomst.

Door goed geïnformeerd te zijn over de rente op leningen bij banken, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u financieel gezond blijft tijdens het aflossen van uw lening.

Veelgestelde Vragen over Rente bij Bankleningen in België

- Wat is de gemiddelde rente op leningen bij banken?

- Hoe wordt de rente op een lening bij een bank berekend?

- Wat zijn de verschillen tussen vaste en variabele rentetarieven bij leningen?

- Welke factoren beïnvloeden de hoogte van de rente die ik moet betalen op een lening?

- Kan ik onderhandelen over de rentevoet bij het afsluiten van een lening bij een bank?

- Zijn er extra kosten naast de rente die ik moet betalen bij het afsluiten van een lening?

- Hoe kan ik mijn kredietwaardigheid verbeteren om in aanmerking te komen voor een lagere rente op mijn lening?

- Welke stappen moet ik nemen als ik moeite heb met het terugbetalen van mijn lening vanwege hoge rentekosten?

Wat is de gemiddelde rente op leningen bij banken?

Veel mensen vragen zich af: wat is de gemiddelde rente op leningen bij banken? De gemiddelde rente op leningen bij banken kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en uw kredietwaardigheid. Over het algemeen liggen de rentetarieven voor persoonlijke leningen bij banken in België tussen de 4% en 10%, maar dit kan hoger of lager zijn afhankelijk van de marktomstandigheden en uw individuele situatie. Het is verstandig om verschillende banken te vergelijken om zo de beste rente en voorwaarden voor uw specifieke behoeften te vinden.

Hoe wordt de rente op een lening bij een bank berekend?

De rente op een lening bij een bank wordt doorgaans berekend op basis van verschillende factoren, waaronder de hoogte van het geleende bedrag, de looptijd van de lening, uw kredietwaardigheid en de huidige marktomstandigheden. Banken gebruiken vaak een formule waarin deze variabelen worden meegenomen om tot een gepersonaliseerd rentetarief te komen voor elke individuele lening. Hoe lager het risico dat u als lener vormt en hoe gunstiger uw financiële situatie is, hoe lager de rente die u zult moeten betalen. Het is daarom belangrijk om goed te begrijpen hoe de rente op uw lening wordt berekend en om eventuele vragen hierover te bespreken met uw bank voordat u een lening afsluit.

Wat zijn de verschillen tussen vaste en variabele rentetarieven bij leningen?

Bij het afsluiten van een lening bij een bank is het belangrijk om het onderscheid tussen vaste en variabele rentetarieven te begrijpen. Een vaste rente blijft gedurende de hele looptijd van de lening constant, wat betekent dat uw maandelijkse aflossingen niet zullen veranderen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen. Het voordeel van een vaste rente is de voorspelbaarheid en stabiliteit die het biedt, terwijl een variabele rente flexibiliteit kan bieden als markttarieven gunstig zijn. Het kiezen tussen vaste en variabele rentetarieven hangt af van uw persoonlijke financiële situatie en risicobereidheid. Het is verstandig om de voor- en nadelen van elk type rente zorgvuldig af te wegen voordat u een beslissing neemt over welk type tarief het beste bij u past.

Welke factoren beïnvloeden de hoogte van de rente die ik moet betalen op een lening?

De hoogte van de rente die u moet betalen op een lening wordt beïnvloed door verschillende factoren. Een belangrijke factor is uw kredietwaardigheid, oftewel hoe risicovol de bank u inschat als lener. Hoe beter uw kredietgeschiedenis en financiële stabiliteit, hoe lager de rente doorgaans zal zijn. Daarnaast spelen ook de marktrente, het leenbedrag, de looptijd van de lening en het type rente (vast of variabel) een rol bij het bepalen van de rente op uw lening bij een bank. Het is daarom verstandig om deze factoren in overweging te nemen en goed te vergelijken voordat u een lening afsluit om zo de meest gunstige voorwaarden te verkrijgen.

Kan ik onderhandelen over de rentevoet bij het afsluiten van een lening bij een bank?

Ja, het is mogelijk om te onderhandelen over de rentevoet bij het afsluiten van een lening bij een bank. Hoewel banken vaak standaard rentetarieven hanteren, hebben zij soms wel enige flexibiliteit om de rente aan te passen op basis van uw financiële situatie en kredietwaardigheid. Het is daarom verstandig om te informeren naar de mogelijkheden tot onderhandeling en om eventueel te bespreken of er ruimte is voor een lagere rente. Door goed voorbereid te zijn en te weten wat uw financiële positie is, kunt u mogelijk gunstigere voorwaarden bedingen bij het afsluiten van uw lening bij een bank.

Zijn er extra kosten naast de rente die ik moet betalen bij het afsluiten van een lening?

Ja, naast de rente die u betaalt bij het afsluiten van een lening bij een bank, kunnen er ook extra kosten van toepassing zijn. Deze extra kosten kunnen variëren afhankelijk van de specifieke leningsovereenkomst en de bank die de lening verstrekt. Enkele voorbeelden van mogelijke extra kosten zijn administratiekosten, dossierkosten, notariskosten, verzekeringspremies en eventuele boetes bij vervroegde aflossing. Het is belangrijk om volledig op de hoogte te zijn van alle bijkomende kosten voordat u akkoord gaat met een leningsovereenkomst, zodat u een duidelijk beeld heeft van de totale financiële verplichtingen die gepaard gaan met de lening.

Hoe kan ik mijn kredietwaardigheid verbeteren om in aanmerking te komen voor een lagere rente op mijn lening?

Om uw kredietwaardigheid te verbeteren en in aanmerking te komen voor een lagere rente op uw lening, zijn er verschillende stappen die u kunt nemen. Allereerst is het belangrijk om uw financiële situatie goed in kaart te brengen en eventuele openstaande schulden tijdig af te lossen. Daarnaast is het verstandig om uw betalingsgeschiedenis nauwlettend in de gaten te houden en ervoor te zorgen dat u al uw rekeningen op tijd betaalt. Verder kan het helpen om uw kredietgebruik te beperken en geen onnodige nieuwe schulden aan te gaan. Door verantwoordelijk om te gaan met uw financiën en een positieve kredietgeschiedenis op te bouwen, vergroot u uw kans op een lagere rente bij het afsluiten van een lening bij de bank.

Welke stappen moet ik nemen als ik moeite heb met het terugbetalen van mijn lening vanwege hoge rentekosten?

Wanneer u moeite heeft met het terugbetalen van uw lening vanwege hoge rentekosten, zijn er verschillende stappen die u kunt nemen om deze uitdaging aan te pakken. Allereerst is het belangrijk om contact op te nemen met uw bank en openlijk te communiceren over uw financiële situatie. Banken kunnen vaak flexibele oplossingen bieden, zoals het herstructureren van de lening of het afspreken van aangepaste betalingsregelingen. Daarnaast kan het verstandig zijn om advies in te winnen bij een financieel adviseur om een plan op te stellen dat past bij uw specifieke omstandigheden. Het is essentieel om proactief te handelen en samen met de bank naar een haalbare oplossing te zoeken om verdere financiële problemen te voorkomen.