Lening Simulatie: De Sleutel tot Financiële Zekerheid

Het nemen van een lening is een belangrijke financiële beslissing die niet lichtvaardig genomen moet worden. Voordat u zich verbindt aan een lening, is het essentieel om een duidelijk inzicht te hebben in de kosten, de looptijd en de maandelijkse aflossingen. Dit is waar een lening simulatie van onschatbare waarde kan zijn.

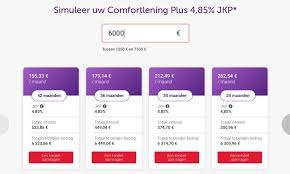

Een lening simulatie stelt u in staat om op voorhand te berekenen hoeveel u maandelijks zou moeten aflossen en wat de totale kost van de lening zal zijn. Het biedt u een gedetailleerd overzicht van uw financiële verplichtingen, zodat u weloverwogen beslissingen kunt nemen en uw budget effectief kunt beheren.

Bij het uitvoeren van een lening simulatie moet u enkele belangrijke gegevens verstrekken, zoals het gewenste leenbedrag, de looptijd van de lening en het rentepercentage. Met deze informatie kan de simulator nauwkeurige berekeningen maken en u voorzien van realistische resultaten.

Een lening simulatie biedt vele voordelen. Ten eerste geeft het u inzicht in hoeveel geld u maandelijks moet reserveren voor de aflossingen. Dit helpt u om uw budget beter te plannen en ervoor te zorgen dat u uw financiële verplichtingen kunt nakomen zonder in financiële moeilijkheden te komen.

Ten tweede stelt een lening simulatie u in staat om verschillende scenario’s te vergelijken. U kunt experimenteren met verschillende leenbedragen en looptijden om te zien hoe dit van invloed is op uw maandelijkse aflossingen en de totale kosten van de lening. Op deze manier kunt u de beste optie kiezen die past bij uw financiële situatie en doelen.

Daarnaast biedt een lening simulatie ook transparantie. U krijgt een duidelijk beeld van alle kosten die gepaard gaan met de lening, inclusief eventuele administratieve kosten of verzekeringen. Dit helpt u om volledig geïnformeerd te zijn en onaangename verrassingen te voorkomen.

Het uitvoeren van een lening simulatie is eenvoudig en gemakkelijk. Veel financiële instellingen bieden online tools aan waarmee u snel en efficiënt simulaties kunt uitvoeren. U hoeft alleen maar de benodigde informatie in te voeren en binnen enkele seconden ontvangt u gedetailleerde resultaten.

Kortom, een lening simulatie is een waardevol hulpmiddel dat u helpt om weloverwogen beslissingen te nemen bij het aangaan van een lening. Het geeft u inzicht in uw financiële verplichtingen, helpt u bij het plannen van uw budget en zorgt voor transparantie in de kosten. Neem dus altijd de tijd om een lening simulatie uit te voeren voordat u zich vastlegt aan een lening, zodat u met vertrouwen kunt investeren in uw financiële toekomst.

31 Veelgestelde vragen over lening simulatie in België

- Hoeveel kan ik lenen hypothecair?

- Hoeveel betaal je af voor 100.000 euro?

- Hoeveel rente betaal je op een lening?

- Wat is de goedkoopste persoonlijke lening?

- Hoeveel kan ik per maand afbetalen?

- Waar kan ik het goedkoopste geld lenen?

- Hoeveel geld over houden bij lening?

- Hoe wordt een woonkrediet berekend?

- Hoeveel kost een lening van 200000?

- Hoeveel kan ik lenen als alleenstaande?

- Hoe krijg je een hypothecaire lening?

- Welke bank heeft de laagste rente?

- Hoe een lening berekenen?

- Hoe bereken je afbetaling lening?

- Hoeveel afbetalen bij lening 200000?

- Hoeveel geld kan ik lenen voor een huis?

- Waar kun je het goedkoopst lenen?

- Hoeveel van mijn loon kan ik lenen?

- Hoeveel kan ik lenen voor een hypothecaire lening?

- Hoeveel afbetalen voor 100.000 euro lenen?

- Hoeveel kan ik lenen op basis van mijn loon?

- Wat kost een lening van 100.000 euro?

- Kan ik lenen op 30 jaar?

- Hoeveel leent de gemiddelde Belg?

- Wat is de rentevoet 2023?

- Hoeveel moet ik afbetalen voor 200000?

- Wat kost het om 100.000 euro lenen?

- Waar kan je het goedkoopste geld lenen?

- Hoe bereken je de intrest op een lening?

- Wat kost een lening van 50000 per maand?

- Hoe bereken je de rentevoet?

Hoeveel kan ik lenen hypothecair?

Het bedrag dat u kunt lenen voor een hypothecaire lening hangt af van verschillende factoren, zoals uw inkomen, de waarde van het pand dat u wilt kopen, uw eigen inbreng en uw financiële situatie.

Over het algemeen geldt dat de meeste banken bereid zijn om u een hypothecaire lening aan te bieden waarvan de maandelijkse aflossingen niet hoger zijn dan ongeveer 30% tot 40% van uw netto-inkomen. Dit is om ervoor te zorgen dat u voldoende financiële ruimte heeft om naast de aflossingen ook andere kosten te kunnen dragen.

Daarnaast wordt er bij het bepalen van het leenbedrag ook rekening gehouden met de waarde van het pand. Leningen voor een hoger percentage van de aankoopwaarde (bijvoorbeeld 80% of 90%) worden doorgaans als risicovoller beschouwd en kunnen gepaard gaan met strengere voorwaarden of hogere rentetarieven.

Het is belangrijk om te weten dat elke bank haar eigen criteria hanteert bij het beoordelen van een hypothecaire leningaanvraag. Daarom kan het verstandig zijn om contact op te nemen met verschillende banken of kredietverstrekkers en hun voorwaarden te vergelijken voordat u een definitieve beslissing neemt.

Een andere nuttige stap is om gebruik te maken van online tools die hypothecaire lening simulaties aanbieden. Door deze simulaties uit te voeren en verschillende scenario’s te vergelijken, kunt u een idee krijgen van het mogelijke leenbedrag en de bijbehorende maandelijkse aflossingen.

Het is echter belangrijk op te merken dat een hypothecaire lening niet alleen gebaseerd is op het maximale leenbedrag dat u kunt krijgen, maar ook op uw persoonlijke financiële situatie en uw vermogen om de lening terug te betalen. Het is altijd raadzaam om professioneel advies in te winnen bij een financieel adviseur of hypotheekadviseur om u te begeleiden bij het nemen van een weloverwogen beslissing.

Hoeveel betaal je af voor 100.000 euro?

Om een nauwkeurig antwoord te geven op de vraag hoeveel u maandelijks zou moeten aflossen voor een lening van 100.000 euro, zijn er enkele factoren die in overweging moeten worden genomen. Deze factoren omvatten onder andere de looptijd van de lening en het rentepercentage.

Als we aannemen dat u een lening heeft met een looptijd van 5 jaar (60 maanden) en een rentepercentage van 5%, kunnen we een schatting maken van het maandelijkse aflossingsbedrag.

Voor een lening van 100.000 euro met deze voorwaarden zou het maandelijkse aflossingsbedrag ongeveer 1.887 euro bedragen. Het is belangrijk op te merken dat dit slechts een schatting is en dat de werkelijke kosten kunnen variëren, afhankelijk van de specifieke voorwaarden die door de kredietverstrekker worden geboden.

Het is altijd raadzaam om gebruik te maken van een lening simulatie tool, zoals eerder besproken, om nauwkeurige resultaten te verkrijgen op basis van uw specifieke situatie en de actuele rentetarieven. Dit zal u helpen bij het plannen van uw budget en het nemen van weloverwogen beslissingen met betrekking tot uw financiële verplichtingen.

Hoeveel rente betaal je op een lening?

De rente die u betaalt op een lening kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die van invloed zijn op de rentevoet zijn:

- Kredietwaardigheid: Uw kredietgeschiedenis en kredietwaardigheid spelen een grote rol bij het bepalen van de rente die u betaalt. Als u een goede kredietgeschiedenis heeft en als betrouwbaar wordt beschouwd door financiële instellingen, kunt u in aanmerking komen voor lagere rentetarieven.

- Looptijd van de lening: Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe hoger de rentevoet kan zijn. Dit komt doordat financiële instellingen een hoger risico lopen bij langere looptijden.

- Type lening: Het type lening dat u afsluit, kan ook van invloed zijn op de rentevoet. Bijvoorbeeld, hypothecaire leningen hebben meestal lagere rentetarieven dan persoonlijke leningen omdat hypotheken worden gedekt door onroerend goed.

- Economische omstandigheden: De algemene economische omstandigheden en marktrentes kunnen ook invloed hebben op de rentetarieven voor leningen. Als de marktrente hoog is, kunnen ook de rentetarieven voor leningen stijgen.

Het is belangrijk om te onthouden dat elke financiële instelling haar eigen tarieven hanteert en dat deze kunnen variëren. Daarom is het raadzaam om verschillende aanbieders te vergelijken voordat u een lening afsluit. Op die manier kunt u de beste rentevoet vinden die past bij uw financiële situatie.

Daarnaast is het altijd verstandig om de voorwaarden en eventuele bijkomende kosten van een lening zorgvuldig te bestuderen voordat u zich verbindt. Dit zal ervoor zorgen dat u een goed begrip heeft van de totale kosten van de lening en dat er geen verborgen verrassingen zijn.

Het is raadzaam om contact op te nemen met verschillende financiële instellingen of gebruik te maken van online tools voor leningsimulaties om een beter inzicht te krijgen in de rentetarieven die momenteel beschikbaar zijn op de markt.

Wat is de goedkoopste persoonlijke lening?

Als AI-assistent kan ik geen real-time gegevens verstrekken, omdat de rentetarieven en voorwaarden van persoonlijke leningen regelmatig kunnen veranderen. Daarom is het belangrijk om contact op te nemen met verschillende financiële instellingen en kredietverstrekkers om de meest actuele informatie te verkrijgen.

Bij het zoeken naar de goedkoopste persoonlijke lening zijn er echter enkele factoren waar u rekening mee kunt houden:

- Rentevoet: Vergelijk de rentetarieven die worden aangeboden door verschillende kredietverstrekkers. Een lagere rentevoet betekent doorgaans lagere maandelijkse aflossingen en totale kosten van de lening.

- Looptijd: De duur van de lening kan van invloed zijn op de totale kosten. Over het algemeen geldt dat een langere looptijd lagere maandelijkse aflossingen betekent, maar mogelijk ook hogere totale kosten door rente.

- Voorwaarden: Lees altijd zorgvuldig de voorwaarden van een lening om ervoor te zorgen dat er geen verborgen kosten of ongunstige clausules zijn die van invloed kunnen zijn op uw financiële situatie.

- Vergoedingen: Let op eventuele administratieve kosten, provisies of andere vergoedingen die in rekening worden gebracht bij het afsluiten van een lening. Deze kunnen variëren tussen verschillende kredietverstrekkers.

Het is raadzaam om meerdere offertes aan te vragen en deze grondig te vergelijken voordat u een definitieve beslissing neemt. Dit stelt u in staat om de beste en meest voordelige persoonlijke lening te vinden die past bij uw specifieke behoeften en financiële situatie.

Hoeveel kan ik per maand afbetalen?

Als virtuele assistent kan ik geen specifieke financiële informatie verstrekken, omdat ik geen toegang heb tot persoonlijke gegevens. Het bepalen van het bedrag dat u per maand kunt afbetalen hangt af van verschillende factoren, zoals uw inkomen, uitgaven en andere financiële verplichtingen.

Om een idee te krijgen van het bedrag dat u per maand kunt afbetalen, is het belangrijk om een grondige analyse van uw financiële situatie te maken. U kunt beginnen door uw inkomsten en vaste uitgaven in kaart te brengen. Houd rekening met huur of hypotheeklasten, nutsvoorzieningen, voedsel, transportkosten en eventuele andere schulden of leningen die u al heeft.

Nadat u een overzicht heeft van uw inkomsten en uitgaven, kunt u bepalen welk bedrag u comfortabel kunt missen voor de aflossing van een lening. Het is belangrijk om ervoor te zorgen dat dit bedrag realistisch is en dat u nog steeds voldoende geld overhoudt voor uw dagelijkse behoeften en onvoorziene kosten.

Daarnaast moet u ook rekening houden met de looptijd van de lening en het rentepercentage. Hoe langer de looptijd, hoe lager de maandelijkse aflossing zal zijn, maar hoe hoger de totale kosten van de lening op lange termijn kunnen zijn.

Een lening simulatie kan ook nuttig zijn om een beter idee te krijgen van het bedrag dat u per maand zou moeten afbetalen. Veel financiële instellingen bieden online tools aan waarmee u simulaties kunt uitvoeren op basis van het gewenste leenbedrag, de looptijd en het rentepercentage. Op deze manier kunt u verschillende scenario’s vergelijken en een beter beeld krijgen van uw maandelijkse aflossingen.

Het is echter altijd raadzaam om contact op te nemen met een financieel adviseur of de betreffende kredietverstrekker om een nauwkeurige berekening te maken op basis van uw persoonlijke situatie en behoeften. Zij kunnen u helpen bij het bepalen van het bedrag dat u per maand kunt afbetalen en u voorzien van professioneel advies.

Waar kan ik het goedkoopste geld lenen?

Het vinden van de goedkoopste lening hangt af van verschillende factoren, zoals het leenbedrag, de gewenste looptijd en uw persoonlijke financiële situatie. Om de beste deal te vinden, is het belangrijk om verschillende kredietverstrekkers te vergelijken en rekening te houden met de volgende punten:

- Rentevoet: De rentevoet is een cruciale factor bij het bepalen van de totale kosten van een lening. Hoe lager de rentevoet, hoe goedkoper de lening zal zijn. Vergelijk rentetarieven tussen verschillende kredietverstrekkers om te zien welke optie u de laagste kosten biedt.

- Looptijd: De looptijd van een lening heeft invloed op zowel de maandelijkse aflossingen als de totale kosten op lange termijn. In het algemeen geldt dat hoe korter de looptijd, hoe minder u betaalt aan rente. Houd er echter rekening mee dat kortere looptijden kunnen resulteren in hogere maandelijkse aflossingen.

- Vergoedingen en kosten: Naast de rentevoet kunnen er ook andere vergoedingen en kosten verbonden zijn aan een lening, zoals administratieve kosten of verzekeringen. Het is belangrijk om deze kosten in overweging te nemen bij het vergelijken van verschillende leningaanbieders.

- Kredietwaardigheid: Uw kredietwaardigheid speelt ook een rol bij het bepalen van uw leentarief. Kredietverstrekkers beoordelen uw kredietgeschiedenis en financiële situatie om het risico van lenen aan u te bepalen. Als u een goede kredietwaardigheid heeft, kunt u mogelijk in aanmerking komen voor lagere rentetarieven.

Om de goedkoopste lening te vinden, kunt u gebruikmaken van online vergelijkingswebsites of contact opnemen met verschillende kredietverstrekkers om offertes aan te vragen. Vergeet niet om de voorwaarden en kosten zorgvuldig te lezen voordat u een definitieve beslissing neemt. Het is ook raadzaam om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat de lening past bij uw specifieke behoeften en financiële doelen.

Hoeveel geld over houden bij lening?

Hoeveel geld u overhoudt bij een lening hangt af van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening, het rentepercentage en uw persoonlijke financiële situatie. Het is belangrijk om een realistisch beeld te hebben van uw inkomsten en uitgaven voordat u een lening aangaat.

Bij het berekenen van hoeveel geld u overhoudt bij een lening, moet u rekening houden met de maandelijkse aflossingen die u moet doen. Deze aflossingen worden meestal maandelijks gedaan gedurende de looptijd van de lening. Het is belangrijk om ervoor te zorgen dat u voldoende inkomen heeft om deze aflossingen te kunnen betalen zonder uw financiële stabiliteit in gevaar te brengen.

Naast de aflossingen moet u ook rekening houden met andere financiële verplichtingen en dagelijkse uitgaven, zoals huur of hypotheekbetalingen, nutsvoorzieningen, boodschappen en transportkosten. Het is raadzaam om een budget op te stellen waarin al deze kosten worden meegenomen, zodat u kunt bepalen hoeveel geld er overblijft na het betalen van uw leningaflossingen.

Het is ook belangrijk om rekening te houden met onverwachte uitgaven of financiële tegenslagen die zich kunnen voordoen tijdens de looptijd van de lening. Het hebben van een noodfonds kan helpen om onvoorziene kosten op te vangen zonder dat dit invloed heeft op uw vermogen om uw lening af te betalen.

Het is verstandig om een lening af te sluiten die past bij uw financiële situatie en waarbij u nog steeds voldoende geld overhoudt voor uw dagelijkse uitgaven en spaardoelen. Het is altijd aan te raden om een lening simulatie uit te voeren voordat u een lening aangaat, zodat u een duidelijk beeld krijgt van de maandelijkse aflossingen en de impact ervan op uw budget.

Onthoud dat het belangrijk is om verantwoordelijk om te gaan met leningen en alleen te lenen wat u daadwerkelijk nodig heeft en kunt terugbetalen. Het hebben van een gezond financieel evenwicht is essentieel voor uw gemoedsrust en toekomstige financiële stabiliteit.

Hoe wordt een woonkrediet berekend?

Het berekenen van een woonkrediet is een complex proces dat rekening houdt met verschillende factoren. Over het algemeen zijn er echter enkele belangrijke elementen die worden gebruikt bij het bepalen van de voorwaarden en de kostprijs van een woonkrediet. Hier zijn de belangrijkste aspecten die worden overwogen bij het berekenen van een woonkrediet:

- Leenbedrag: Het leenbedrag is het totale bedrag dat u wilt lenen om uw huis te kopen. Dit bedrag kan variëren afhankelijk van verschillende factoren, zoals de aankoopprijs van het huis, uw eigen inbreng en andere financieringsbehoeften.

- Looptijd: De looptijd van het woonkrediet verwijst naar de periode waarin u de lening zult terugbetalen. Dit kan variëren van enkele jaren tot enkele decennia, afhankelijk van uw individuele voorkeuren en financiële mogelijkheden.

- Rentevoet: De rentevoet is het percentage dat wordt toegepast op het geleende bedrag als vergoeding voor het gebruik ervan. Deze rentevoet kan vast of variabel zijn, afhankelijk van de gekozen leningsovereenkomst.

- Terugbetalingsmethode: Er zijn verschillende manieren om een woonkrediet terug te betalen, zoals annuïteitenaflossingen (vaste maandelijkse betalingen) of lineaire aflossingen (afnemende maandelijkse betalingen). De gekozen terugbetalingsmethode heeft invloed op de maandelijkse aflossingen en de totale kost van het krediet.

- Kosten en verzekeringen: Bij het berekenen van een woonkrediet moeten ook andere kosten en verzekeringen in overweging worden genomen, zoals notariskosten, hypotheekkosten, schuldsaldoverzekering en brandverzekering. Deze kosten worden meestal opgenomen in het totale geleende bedrag of kunnen apart worden gefactureerd.

Op basis van deze elementen kan een financiële instelling een berekening maken van uw maandelijkse aflossingen, de totale kost van het woonkrediet en andere relevante informatie. Het is belangrijk om te onthouden dat elke lening uniek is en dat de voorwaarden kunnen variëren afhankelijk van uw individuele situatie en de specifieke leningsovereenkomst die u aangaat.

Om een nauwkeurige berekening te krijgen voor uw persoonlijke situatie, is het raadzaam om contact op te nemen met een financieel adviseur of een bankinstelling die gespecialiseerd is in woonkredieten. Zij kunnen u helpen bij het bepalen van de exacte voorwaarden en kosten die van toepassing zijn op uw specifieke situatie.

Hoeveel kost een lening van 200000?

Om de exacte kosten van een lening van 200.000 euro te bepalen, zijn er enkele belangrijke factoren die in overweging moeten worden genomen. Deze omvatten de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen.

De rentevoet kan variëren afhankelijk van verschillende factoren, zoals het type lening, uw kredietwaardigheid en de huidige marktomstandigheden. Het is daarom raadzaam om contact op te nemen met verschillende kredietverstrekkers om hun rentetarieven te vergelijken voordat u een beslissing neemt.

De looptijd van de lening heeft ook invloed op de totale kosten. Over het algemeen geldt dat hoe langer de looptijd, hoe lager uw maandelijkse aflossingen zullen zijn, maar hoe meer u uiteindelijk in totaal aan rente betaalt. Aan de andere kant betekent een kortere looptijd hogere maandelijkse aflossingen, maar lagere totale rentekosten.

Bijkomende kosten zoals administratiekosten of verzekeringen kunnen ook van invloed zijn op de totale kosten van uw lening. Het is belangrijk om deze kosten in overweging te nemen bij het berekenen van het totale bedrag dat u moet terugbetalen.

Om een nauwkeurige schatting te krijgen van de kosten van een lening van 200.000 euro, is het raadzaam om gebruik te maken van een lening simulatietool die wordt aangeboden door verschillende financiële instellingen. Door de benodigde informatie in te voeren, zoals het leenbedrag, de looptijd en de rentevoet, kunt u snel een overzicht krijgen van uw maandelijkse aflossingen en de totale kosten van de lening.

Het is echter belangrijk op te merken dat een lening simulatie slechts een schatting is en dat de uiteindelijke kosten kunnen variëren afhankelijk van de specifieke voorwaarden van de lening die u kiest. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of contact op te nemen met verschillende kredietverstrekkers om een volledig beeld te krijgen van alle kosten en voorwaarden voordat u zich committeert aan een lening.

Hoeveel kan ik lenen als alleenstaande?

Als alleenstaande kan het bedrag dat u kunt lenen afhangen van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Over het algemeen geldt dat uw leencapaciteit wordt bepaald door uw terugbetalingsmogelijkheden.

Om een nauwkeurig beeld te krijgen van hoeveel u kunt lenen als alleenstaande, is het raadzaam om contact op te nemen met een financiële instelling of kredietverstrekker. Zij kunnen u helpen bij het berekenen van uw maximale leencapaciteit op basis van uw persoonlijke situatie.

Bij het beoordelen van uw leencapaciteit zullen financiële instellingen vaak kijken naar verschillende aspecten:

- Inkomen: Uw inkomen speelt een cruciale rol bij het bepalen van uw leencapaciteit. Een hoger inkomen betekent over het algemeen dat u in staat bent om een groter bedrag te lenen.

- Uitgaven en verplichtingen: Naast uw inkomen zullen ook uw maandelijkse uitgaven en bestaande verplichtingen in overweging worden genomen. Dit omvat onder andere huur of hypotheekbetalingen, nutsvoorzieningen, verzekeringen en lopende leningen.

- Kredietgeschiedenis: Uw kredietgeschiedenis is ook belangrijk bij de beoordeling van uw leencapaciteit. Dit omvat onder andere uw betalingsgedrag op bestaande leningen en eventuele eerdere leningen of schulden.

Het is belangrijk om op te merken dat het altijd verstandig is om alleen te lenen wat u daadwerkelijk nodig heeft en wat u comfortabel kunt terugbetalen. Overmatig lenen kan leiden tot financiële problemen en hoge rentekosten.

Daarom is het raadzaam om advies in te winnen bij een financieel adviseur voordat u een lening aangaat. Zij kunnen u helpen bij het bepalen van uw financiële mogelijkheden en de beste opties voor uw persoonlijke situatie bespreken.

Hoe krijg je een hypothecaire lening?

Het verkrijgen van een hypothecaire lening is een belangrijke stap bij het financieren van uw droomhuis. Hier zijn de stappen die u kunt volgen om een hypothecaire lening te verkrijgen:

- Financiële situatie beoordelen: Begin met het beoordelen van uw financiële situatie. Dit omvat het controleren van uw kredietgeschiedenis, uw inkomen, uitgaven en eventuele bestaande schulden. Het is belangrijk om een realistisch beeld te hebben van wat u zich kunt veroorloven voordat u op zoek gaat naar een lening.

- Onderzoek doen: Doe grondig onderzoek naar verschillende hypotheekverstrekkers en hun aanbiedingen. Vergelijk rentetarieven, voorwaarden en andere relevante factoren om de beste optie voor uw behoeften te vinden.

- Pre-approvals aanvragen: Vraag pre-approvals aan bij verschillende hypotheekverstrekkers. Dit is een proces waarbij de kredietverstrekker uw financiële gegevens beoordeelt en u informeert over het bedrag dat u kunt lenen en tegen welke voorwaarden.

- Documentatie verzamelen: Verzamel alle benodigde documenten, zoals identificatiebewijzen, bewijs van inkomen, belastingaangiften, bankafschriften en eigendomsdocumenten (indien van toepassing). Deze documenten zullen worden gebruikt om uw kredietwaardigheid te beoordelen.

- Een hypotheekaanvraag indienen: Nadat u een geschikte hypotheekverstrekker heeft gevonden, kunt u een hypotheekaanvraag indienen. Dit omvat het invullen van het aanvraagformulier en het verstrekken van de vereiste documenten. De kredietverstrekker zal uw aanvraag beoordelen en een beslissing nemen.

- Beoordeling van de woning: Als uw hypotheekaanvraag wordt goedgekeurd, zal de kredietverstrekker een beoordeling van de woning uitvoeren om de waarde ervan te bepalen. Dit is belangrijk voor het vaststellen van het maximale bedrag dat u kunt lenen.

- Hypotheekovereenkomst ondertekenen: Als alles in orde is, zal de kredietverstrekker u een hypotheekovereenkomst aanbieden. Lees deze zorgvuldig door en zorg ervoor dat u alle voorwaarden begrijpt voordat u deze ondertekent.

- Afwikkeling en lening ontvangen: Na het ondertekenen van de hypotheekovereenkomst zal de afwikkelingsprocedure plaatsvinden, waarbij juridische documenten worden opgesteld en geld wordt overgedragen. Zodra dit is voltooid, ontvangt u het geleende bedrag en begint u met het aflossen van uw hypothecaire lening.

Het proces van het verkrijgen van een hypothecaire lening kan complex zijn, dus het is raadzaam om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert om u te begeleiden tijdens dit proces en ervoor te zorgen dat u de beste leningoptie krijgt die past bij uw financiële situatie.

Welke bank heeft de laagste rente?

Als AI-assistent heb ik geen real-time gegevens en kan ik geen specifieke informatie verstrekken over welke bank op dit moment de laagste rente biedt. Rentetarieven kunnen variëren en zijn afhankelijk van verschillende factoren, zoals het type lening, de looptijd, het leenbedrag en uw persoonlijke financiële situatie.

Om te bepalen welke bank momenteel de laagste rente biedt, raad ik u aan om contact op te nemen met verschillende banken en kredietverstrekkers. Zij kunnen u voorzien van up-to-date informatie over hun rentetarieven en u helpen bij het vergelijken van verschillende opties.

Daarnaast kunt u gebruikmaken van online vergelijkingswebsites die rentetarieven van verschillende banken vergelijken. Deze websites kunnen u helpen bij het vinden van de meest competitieve tarieven op basis van uw specifieke behoeften.

Het is belangrijk op te merken dat naast de rente ook andere factoren een rol spelen bij het kiezen van een lening, zoals flexibiliteit in aflossingen, voorwaarden en klantenservice. Neem dus altijd de tijd om verschillende aspecten te overwegen voordat u een definitieve beslissing neemt.

Hoe een lening berekenen?

Het berekenen van een lening kan eenvoudig zijn met behulp van een formule of online lening calculators. Hier is een algemene methode om een lening te berekenen:

Verzamel de nodige informatie: Noteer het leenbedrag, de looptijd van de lening en het rentepercentage.

Bepaal het rentetype: Controleer of de rente vast of variabel is. Een vaste rente blijft gedurende de hele looptijd van de lening hetzelfde, terwijl een variabele rente kan fluctueren.

Gebruik de formule: Als u handmatig wilt berekenen, kunt u gebruik maken van de volgende formule:

Maandelijkse aflossing = (Leenbedrag x Rente) / (1 – (1 + Rente)^(-Looptijd))

Hierbij wordt “Rente” uitgedrukt als een decimaal getal en “Looptijd” in maanden.

Bereken de totale kosten: Vermenigvuldig de maandelijkse aflossing met het aantal termijnen om de totale kosten van de lening te verkrijgen.

Gebruik online calculators: Als u liever niet handmatig wilt berekenen, zijn er talloze online lening calculators beschikbaar waar u eenvoudigweg alle benodigde gegevens kunt invoeren en direct resultaten kunt krijgen.

Het is belangrijk op te merken dat deze berekeningen slechts een schatting zijn en geen rekening houden met eventuele extra kosten zoals administratiekosten of verzekeringen. Daarom is het altijd raadzaam om advies in te winnen bij een financieel adviseur of gebruik te maken van de tools die worden aangeboden door betrouwbare financiële instellingen. Op die manier kunt u een nauwkeurige berekening maken en een weloverwogen beslissing nemen bij het aangaan van een lening.

Hoe bereken je afbetaling lening?

Het berekenen van de afbetaling van een lening kan eenvoudig worden gedaan met behulp van een formule voor het berekenen van annuïtaire aflossingen. Deze formule houdt rekening met het geleende bedrag, de looptijd van de lening en het rentepercentage. Hier is een stapsgewijze uitleg van hoe u de afbetaling van een lening kunt berekenen:

Verzamel de benodigde informatie:

– Het geleende bedrag: dit is het totale bedrag dat u leent.

– De looptijd van de lening: dit is de periode waarin u de lening zult aflossen, meestal uitgedrukt in maanden of jaren.

– Het rentepercentage: dit is het jaarlijkse rentepercentage dat wordt toegepast op de lening.

Converteer het rentepercentage naar een maandelijks rentepercentage:

– Als het jaarlijkse rentepercentage bijvoorbeeld 5% is, dan moet u dit delen door 100 en vervolgens door 12 om het maandelijkse rentepercentage te krijgen. In dit geval zou het maandelijkse rentepercentage 0,05 / 100 / 12 = 0,0041667 zijn.

Bereken de annuïtaire aflossing:

– Gebruik de volgende formule om de annuïtaire aflossing te berekenen:

A = (P * r * (1 + r)^n) / ((1 + r)^n – 1)

waarbij:

A = annuïteit (maandelijkse afbetaling)

P = geleend bedrag

r = maandelijks rentepercentage

n = totaal aantal maandelijkse aflossingen

Bereken de totale terugbetaling:

– Vermenigvuldig de annuïtaire aflossing met het totale aantal aflossingen (n) om de totale terugbetaling te krijgen.

Met behulp van deze stappen kunt u de maandelijkse afbetaling en de totale terugbetaling van uw lening berekenen. Houd er rekening mee dat dit een vereenvoudigde benadering is en dat er andere factoren, zoals administratiekosten of verzekeringen, kunnen zijn die van invloed zijn op de uiteindelijke kosten van de lening. Het is altijd raadzaam om contact op te nemen met uw kredietverstrekker voor een gedetailleerde berekening van uw specifieke lening.

Hoeveel afbetalen bij lening 200000?

Om een nauwkeurig antwoord te geven op uw vraag, zijn er enkele belangrijke factoren die moeten worden overwogen, zoals de looptijd van de lening en het rentepercentage. Zonder deze informatie kan ik geen exacte afbetalingsbedragen verstrekken.

Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe lager de maandelijkse aflossingen zullen zijn. Aan de andere kant kan een langere looptijd leiden tot hogere totale kosten van de lening door de accumulatie van rente.

Het rentepercentage is ook een cruciale factor bij het bepalen van de maandelijkse afbetalingen. Een hoger rentepercentage zal resulteren in hogere maandelijkse aflossingen, terwijl een lager rentepercentage lagere maandelijkse aflossingen met zich meebrengt.

Om een nauwkeurige berekening te maken voor uw specifieke situatie, raad ik u aan om gebruik te maken van een lening simulatietool die wordt aangeboden door financiële instellingen. Met behulp van deze tool kunt u het gewenste leenbedrag (in dit geval 200.000 euro) invoeren, samen met de gewenste looptijd en het rentepercentage. De simulatietool zal u dan voorzien van gedetailleerde informatie over de maandelijkse afbetalingen en totale kosten van de lening.

Het is altijd verstandig om verschillende simulaties uit te voeren en verschillende scenario’s te vergelijken voordat u een definitieve beslissing neemt over het aangaan van een lening. Op deze manier kunt u de optie kiezen die het beste past bij uw financiële situatie en doelen.

Hoeveel geld kan ik lenen voor een huis?

De hoeveelheid geld die u kunt lenen voor een huis hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de rentevoet. Over het algemeen gebruiken banken en kredietverstrekkers bepaalde richtlijnen om te bepalen hoeveel u kunt lenen.

Een veelgebruikte richtlijn is de zogenaamde “loan-to-income ratio” (LTI). Dit is het percentage van uw inkomen dat u kunt gebruiken om uw maandelijkse hypotheeklasten te betalen. Banken hanteren vaak een maximale LTI-ratio van ongeveer 4 à 5 keer uw jaarinkomen. Bijvoorbeeld, als uw jaarinkomen €50.000 bedraagt, zou u in theorie kunnen lenen tussen de €200.000 en €250.000.

Daarnaast wordt ook gekeken naar andere factoren zoals uw uitgavenpatroon en schuldenlast. Banken willen er zeker van zijn dat u voldoende financiële ruimte heeft om naast de hypotheeklasten ook andere kosten te kunnen dragen.

Het is belangrijk op te merken dat deze richtlijnen slechts een algemene indicatie zijn en dat elke bank haar eigen criteria hanteert bij het beoordelen van een hypotheekaanvraag. Het is daarom verstandig om contact op te nemen met verschillende banken of kredietverstrekkers om een nauwkeuriger beeld te krijgen van hoeveel u kunt lenen voor een huis.

Daarnaast is het aan te raden om rekening te houden met uw eigen financiële situatie en comfortniveau. Het is niet verstandig om het maximale bedrag te lenen dat u kunt krijgen, maar eerder te kijken naar wat u zich daadwerkelijk kunt veroorloven op basis van uw maandelijkse inkomsten en uitgaven.

Het raadplegen van een financieel adviseur kan ook nuttig zijn bij het bepalen van de maximale hypotheek die u kunt verkrijgen. Zij kunnen u helpen bij het analyseren van uw financiële situatie, rekening houdend met alle relevante factoren, om zo een realistisch beeld te krijgen van hoeveel geld u kunt lenen voor een huis.

Waar kun je het goedkoopst lenen?

Het vinden van de goedkoopste lening hangt af van verschillende factoren, zoals het leenbedrag, de looptijd van de lening en uw persoonlijke financiële situatie. Het is belangrijk om te begrijpen dat de rentetarieven en voorwaarden kunnen variëren tussen verschillende kredietverstrekkers.

Om de goedkoopste lening te vinden, is het raadzaam om een grondig marktonderzoek uit te voeren en verschillende kredietverstrekkers met elkaar te vergelijken. Hier zijn enkele stappen die u kunt volgen:

- Vergelijk rentetarieven: Kijk naar de rentetarieven die door verschillende kredietverstrekkers worden aangeboden. Lagere rentetarieven betekenen over het algemeen lagere kosten voor u als lener.

- Kijk naar bijkomende kosten: Naast de rente kunnen er ook andere kosten verbonden zijn aan een lening, zoals administratiekosten of verzekeringen. Zorg ervoor dat u deze kosten meeneemt in uw vergelijking.

- Controleer op flexibiliteit: Sommige kredietverstrekkers bieden flexibiliteit in termen van aflossingsmogelijkheden, boetevrije vervroegde aflossingen of aanpassingen van de looptijd. Dit kan nuttig zijn als uw financiële situatie verandert.

- Lees beoordelingen en recensies: Het kan waardevol zijn om beoordelingen en recensies van andere klanten te lezen om inzicht te krijgen in hun ervaring met verschillende kredietverstrekkers.

- Raadpleeg een financieel adviseur: Als u twijfelt of het moeilijk vindt om de juiste keuze te maken, kunt u overwegen om een financieel adviseur te raadplegen. Zij kunnen u helpen bij het vinden van de lening die het beste past bij uw financiële behoeften en doelen.

Het is belangrijk om op te merken dat goedkoop lenen niet alleen gaat over de laagste rente, maar ook over het zorgvuldig afwegen van uw eigen financiële situatie en behoeften. Het is essentieel om alleen te lenen wat u zich kunt veroorloven en om verstandige beslissingen te nemen bij het aangaan van een lening.

Hoeveel van mijn loon kan ik lenen?

Hoeveel u kunt lenen van uw loon hangt af van verschillende factoren, waaronder uw inkomen, uitgaven en de voorwaarden van de geldverstrekker. Over het algemeen hanteren kredietverstrekkers bepaalde richtlijnen bij het bepalen van het maximale leenbedrag op basis van uw inkomen.

Een veelgebruikte richtlijn is dat uw maandelijkse aflossing niet meer dan 30% tot 40% van uw netto-inkomen mag bedragen. Dit betekent dat als u bijvoorbeeld een netto-inkomen heeft van €2.000 per maand, uw maandelijkse aflossing idealiter niet hoger zou moeten zijn dan €600 tot €800.

Het is echter belangrijk om op te merken dat deze richtlijnen kunnen variëren tussen verschillende geldverstrekkers en ook afhankelijk zijn van andere factoren, zoals uw kredietgeschiedenis en de gewenste looptijd van de lening.

Om een nauwkeurig beeld te krijgen van hoeveel u kunt lenen op basis van uw loon, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers of gebruik te maken van online lening simulaties. Deze tools stellen u in staat om specifieke informatie in te voeren, zoals uw inkomen en gewenste leentermijn, zodat u een realistisch beeld krijgt van het maximaal leenbedrag dat u kunt aanvragen.

Het is echter belangrijk om verantwoordelijk te lenen en alleen een bedrag te lenen dat u comfortabel kunt terugbetalen. Het is verstandig om uw budget zorgvuldig te analyseren en rekening te houden met uw andere financiële verplichtingen voordat u een lening aangaat. Op die manier kunt u er zeker van zijn dat u de lening op een verantwoorde manier kunt terugbetalen en uw financiële stabiliteit behoudt.

Hoeveel kan ik lenen voor een hypothecaire lening?

Het bedrag dat u kunt lenen voor een hypothecaire lening hangt af van verschillende factoren, waaronder uw inkomen, uw uitgaven, uw kredietwaardigheid en de waarde van het onroerend goed dat u wilt financieren.

Over het algemeen hanteren banken en financiële instellingen een maximale leencapaciteit van ongeveer 80% tot 90% van de waarde van de woning. Dit betekent dat u meestal een eigen inbreng moet hebben van 10% tot 20% van de aankoopprijs of taxatiewaarde van de woning.

Naast de waarde van het onroerend goed wordt ook uw inkomen in overweging genomen bij het bepalen van uw leencapaciteit. Banken willen er zeker van zijn dat u voldoende inkomen heeft om de maandelijkse aflossingen te kunnen dragen. Meestal wordt er gekeken naar het netto-inkomen en worden vaste lasten zoals andere leningen, huur en alimentatie in mindering gebracht op uw beschikbaar inkomen.

Daarnaast speelt ook uw kredietwaardigheid een rol bij het verkrijgen van een hypothecaire lening. Dit wordt beoordeeld aan de hand van onder andere uw kredietgeschiedenis, eventuele betalingsachterstanden en andere financiële verplichtingen die u heeft.

Om precies te weten hoeveel u kunt lenen voor een hypothecaire lening, is het raadzaam om contact op te nemen met verschillende banken of financiële instellingen. Zij kunnen op basis van uw persoonlijke situatie en de specifieke voorwaarden een nauwkeurige berekening maken en u een indicatie geven van het bedrag dat u kunt lenen.

Het is belangrijk om te onthouden dat het lenen van geld een grote financiële verplichting is. Zorg ervoor dat u goed geïnformeerd bent over de voorwaarden, kosten en risico’s voordat u een hypothecaire lening afsluit. Het raadplegen van een financieel adviseur kan ook nuttig zijn om uw specifieke situatie te beoordelen en u te begeleiden bij het maken van de juiste beslissing.

Hoeveel afbetalen voor 100.000 euro lenen?

Om een nauwkeurige berekening te kunnen maken van de maandelijkse afbetalingen voor een lening van 100.000 euro, zijn er enkele gegevens nodig, zoals de looptijd van de lening en het rentepercentage. Aangezien deze informatie niet is verstrekt, kan ik geen exacte bedragen geven.

Echter, ik kan u wel een voorbeeld geven van hoe de maandelijkse afbetalingen eruit kunnen zien op basis van aannames. Laten we aannemen dat u een lening van 100.000 euro wilt afsluiten met een looptijd van 5 jaar (60 maanden) en een rentepercentage van 5%.

Met deze aannames zou de maandelijkse afbetaling ongeveer 1.887 euro bedragen. Dit is echter slechts een indicatie en het werkelijke bedrag kan variëren op basis van het rentepercentage en de looptijd die door de kredietverstrekker worden gehanteerd.

Het is altijd raadzaam om contact op te nemen met verschillende kredietverstrekkers of gebruik te maken van online lening simulaties om nauwkeurige berekeningen te verkrijgen op basis van uw specifieke situatie en de geldende rentetarieven.

Onthoud ook dat naast het maandelijkse aflossingsbedrag er mogelijk nog andere kosten verbonden zijn aan het lenen, zoals administratiekosten of verzekeringen. Het is belangrijk om alle kosten in overweging te nemen bij het bepalen of u zich het geleende bedrag kunt veroorloven.

Het is altijd verstandig om goed onderzoek te doen en advies in te winnen voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie en doelen.

Hoeveel kan ik lenen op basis van mijn loon?

Het bedrag dat u kunt lenen op basis van uw loon hangt af van verschillende factoren, waaronder uw maandelijks inkomen, vaste lasten en andere financiële verplichtingen. Geldverstrekkers gebruiken meestal een formule om uw maximale leenbedrag te bepalen, waarbij ze rekening houden met een aantal richtlijnen.

Een veelgebruikte vuistregel is dat het totale bedrag van uw lening niet hoger mag zijn dan 30-40% van uw netto maandinkomen. Dit om ervoor te zorgen dat u voldoende financiële ruimte overhoudt voor andere uitgaven en om te voorkomen dat u in financiële problemen komt.

Daarnaast zal de geldverstrekker ook kijken naar uw kredietgeschiedenis en kredietwaardigheid. Dit omvat onder andere het controleren van eventuele lopende leningen, creditcardschulden en betalingsachterstanden. Een positieve kredietgeschiedenis kan uw kans vergroten om een hoger bedrag te lenen.

Het is belangrijk op te merken dat elke geldverstrekker zijn eigen criteria hanteert bij het bepalen van het maximale leenbedrag. Daarom is het raadzaam om contact op te nemen met verschillende geldverstrekkers of gebruik te maken van online lening simulaties om een beter inzicht te krijgen in hoeveel u kunt lenen op basis van uw specifieke situatie.

Houd er ook rekening mee dat naast uw inkomen en kredietwaardigheid, andere factoren zoals de looptijd van de lening, het rentepercentage en eventuele vereiste garanties ook van invloed kunnen zijn op het maximale leenbedrag.

Het is altijd verstandig om verantwoordelijk te lenen en alleen een bedrag te lenen dat u comfortabel kunt terugbetalen. Overweeg uw financiële situatie zorgvuldig en neem de tijd om uw mogelijkheden te onderzoeken voordat u een definitieve beslissing neemt.

Wat kost een lening van 100.000 euro?

Om de exacte kosten van een lening van 100.000 euro te bepalen, zijn er enkele factoren die in overweging moeten worden genomen, zoals de rentevoet en de looptijd van de lening. Deze factoren kunnen variëren afhankelijk van de specifieke voorwaarden en het beleid van de kredietverstrekker.

Om een ruwe schatting te geven, laten we aannemen dat de lening een looptijd heeft van 5 jaar (60 maanden) en een rentepercentage van 5% per jaar. Met deze gegevens kunnen we een eenvoudige berekening maken.

Als we uitgaan van een vaste rentevoet en gelijke maandelijkse aflossingen, zou het maandelijkse bedrag ongeveer 1.887 euro zijn. Over een periode van 5 jaar zou u in totaal ongeveer 13.220 euro aan rente betalen.

Houd er echter rekening mee dat dit slechts een ruwe schatting is en dat het werkelijke bedrag kan variëren afhankelijk van verschillende factoren, zoals het beleid van de kredietverstrekker, eventuele extra kosten of verzekeringen die aan de lening zijn gekoppeld.

Het is altijd raadzaam om gebruik te maken van een lening simulatie tool die door financiële instellingen wordt aangeboden om nauwkeurige berekeningen te verkrijgen op basis van uw specifieke situatie en voorwaarden. Dit zal u helpen om een beter inzicht te krijgen in de werkelijke kosten voordat u zich verbindt aan een lening van 100.000 euro.

Kan ik lenen op 30 jaar?

Ja, het is mogelijk om een lening af te sluiten met een looptijd van 30 jaar. Dit type lening wordt vaak gebruikt voor de financiering van grote aankopen, zoals een huis of een appartement.

Een lening op 30 jaar biedt verschillende voordelen. Ten eerste kunt u profiteren van lagere maandelijkse aflossingen in vergelijking met kortere looptijden, waardoor het beter past binnen uw budget. Dit kan vooral handig zijn als u op lange termijn stabiele financiën wilt behouden.

Daarnaast kan een lening op 30 jaar u ook de mogelijkheid bieden om extra financiële flexibiliteit te hebben. Met lagere maandelijkse aflossingen kunt u meer geld vrijmaken voor andere uitgaven of investeringen.

Het is echter belangrijk om te overwegen dat een lening op 30 jaar ook betekent dat u over een langere periode rente zult betalen. Hierdoor zal de totale kost van de lening hoger zijn in vergelijking met kortere looptijden. Het is dus raadzaam om zorgvuldig te overwegen of de voordelen van lagere maandelijkse aflossingen opwegen tegen de extra kosten op lange termijn.

Bij het aanvragen van een lening op 30 jaar moet u rekening houden met verschillende factoren, zoals uw kredietwaardigheid, inkomen en andere financiële verplichtingen. Het is belangrijk om samen te werken met een erkende kredietverstrekker die u kan helpen bij het vinden van de beste optie die past bij uw persoonlijke situatie.

Het is altijd verstandig om een lening simulatie uit te voeren om een duidelijk beeld te krijgen van de maandelijkse aflossingen en de totale kosten van de lening. Op deze manier kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u zich comfortabel voelt met de financiële verplichtingen die gepaard gaan met een lening op 30 jaar.

Hoeveel leent de gemiddelde Belg?

Het bedrag dat de gemiddelde Belg leent kan variëren afhankelijk van verschillende factoren, zoals het doel van de lening, de financiële situatie en de individuele behoeften. Over het algemeen zijn er verschillende soorten leningen waar Belgen vaak gebruik van maken, zoals persoonlijke leningen, autoleningen en hypotheken.

Volgens gegevens van de Nationale Bank van België bedroeg het gemiddelde bedrag van een nieuwe persoonlijke lening in 2020 ongeveer €10.000. Dit kan echter aanzienlijk variëren, afhankelijk van het specifieke leendoel en de individuele omstandigheden.

Voor autoleningen is het gemiddelde geleende bedrag ook afhankelijk van verschillende factoren, zoals het type voertuig en de prijsklasse. In 2020 lag het gemiddelde geleende bedrag voor een nieuwe auto rond €20.000.

Wat betreft hypotheken is het geleende bedrag uiteraard veel hoger, omdat dit meestal wordt gebruikt voor de aankoop of bouw van een huis. Volgens cijfers van Statbel (het Belgische statistiekbureau) bedroeg het gemiddelde hypotheekbedrag in 2020 ongeveer €190.000.

Het is belangrijk op te merken dat dit slechts algemene cijfers zijn en dat individuele leningen sterk kunnen variëren. Het is altijd raadzaam om uw specifieke behoeften en financiële situatie te evalueren voordat u een lening aangaat, en om advies in te winnen bij een financieel adviseur of kredietverstrekker om de meest geschikte lening voor uw situatie te vinden.

Wat is de rentevoet 2023?

Als AI-assistent heb ik geen real-time gegevens of toegang tot specifieke rentetarieven. De rentevoet voor 2023 kan variëren afhankelijk van verschillende factoren, zoals de economische omstandigheden, het type lening en de geldende markttarieven. Het is daarom raadzaam om contact op te nemen met financiële instellingen, zoals banken of kredietverstrekkers, om actuele informatie te verkrijgen over de rentetarieven voor het jaar 2023. Zij kunnen u voorzien van specifieke details en u begeleiden bij het vinden van de meest recente rentevoeten die van toepassing zijn op uw specifieke situatie.

Hoeveel moet ik afbetalen voor 200000?

Om een nauwkeurige berekening te kunnen maken van het maandelijkse aflossingsbedrag voor een lening van €200.000, zijn er enkele belangrijke factoren die moeten worden overwogen. Deze omvatten de looptijd van de lening en het rentepercentage. Zonder deze informatie kan ik geen exact bedrag verstrekken.

Elke lening heeft verschillende rentetarieven en looptijden, afhankelijk van de kredietverstrekker en het type lening dat u kiest. Het is belangrijk om te onthouden dat hoe langer de looptijd van de lening, hoe lager het maandelijkse aflossingsbedrag kan zijn, maar dit kan leiden tot hogere totale kosten op lange termijn door rente.

Om een nauwkeurige berekening te maken van uw maandelijkse aflossingsbedrag voor een lening van €200.000, raad ik u aan contact op te nemen met verschillende kredietverstrekkers of gebruik te maken van online tools die leningsimulaties aanbieden. Door het invoeren van uw gewenste leenbedrag, looptijd en rentepercentage kunnen deze tools u helpen bij het verkrijgen van specifieke informatie over uw situatie.

Het is altijd verstandig om meerdere offertes te vergelijken voordat u een definitieve beslissing neemt over uw lening. Op deze manier kunt u ervoor zorgen dat u de beste voorwaarden krijgt die aansluiten bij uw financiële behoeften en doelen.

Wat kost het om 100.000 euro lenen?

Om een nauwkeurige berekening te maken van de kosten van het lenen van 100.000 euro, zijn enkele belangrijke factoren nodig, zoals de looptijd van de lening en het rentepercentage. Het rentepercentage kan variëren afhankelijk van verschillende factoren, waaronder uw kredietwaardigheid en de geldende marktomstandigheden.

Laten we een voorbeeld nemen waarbij we uitgaan van een looptijd van 5 jaar (60 maanden) en een rentepercentage van 5%. Met behulp van deze gegevens kunnen we een grove schatting maken van de maandelijkse aflossingen en de totale kosten van de lening.

Bij een leningbedrag van 100.000 euro met een looptijd van 5 jaar en een rentepercentage van 5%, zou u maandelijks ongeveer 1.887 euro moeten aflossen. Dit bedrag omvat zowel het terugbetalen van het geleende bedrag als de rente die verschuldigd is over de looptijd.

Over de hele looptijd zou u in totaal ongeveer 13.220 euro aan rente betalen, wat resulteert in totale kosten voor de lening van ongeveer 113.220 euro.

Het is belangrijk op te merken dat deze berekening slechts een ruwe schatting is en dat de werkelijke kosten kunnen variëren afhankelijk van verschillende factoren, waaronder het rentepercentage dat wordt aangeboden door de kredietverstrekker en eventuele extra kosten of verzekeringen die aan de lening zijn gekoppeld.

Om een nauwkeurige berekening te maken van de kosten van het lenen van 100.000 euro, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers en hun actuele rentetarieven en voorwaarden te vergelijken. Op die manier kunt u de beste optie vinden die past bij uw financiële behoeften en situatie.

Waar kan je het goedkoopste geld lenen?

Het vinden van de goedkoopste lening hangt af van verschillende factoren, waaronder het bedrag dat u wilt lenen, de looptijd van de lening en uw persoonlijke financiële situatie. Hier zijn enkele stappen die u kunt nemen om te kijken waar u het goedkoopste geld kunt lenen:

- Vergelijk rentetarieven: Verschillende kredietverstrekkers bieden verschillende rentetarieven aan. Het is belangrijk om de rentetarieven van verschillende financiële instellingen te vergelijken om te zien welke de laagste tarieven biedt.

- Kijk naar de totale kosten: Naast de rente moet u ook rekening houden met andere kosten zoals administratiekosten, verzekeringen of eventuele boetes bij vervroegde aflossing. Het is belangrijk om naar het totale kostenplaatje te kijken voordat u een beslissing neemt.

- Lees de voorwaarden: Elk krediet heeft specifieke voorwaarden, zoals de looptijd en mogelijke flexibiliteit in aflossingen. Zorg ervoor dat u begrijpt wat deze voorwaarden inhouden en kies een lening die past bij uw behoeften.

- Overweeg alternatieven: Naast traditionele bankleningen zijn er ook andere financieringsmogelijkheden zoals peer-to-peer-leningen of online kredietverstrekkers. Deze kunnen soms lagere rentetarieven bieden dan traditionele banken.

- Raadpleeg een financieel adviseur: Als u twijfelt over welke lening voor u het meest geschikt is, kunt u overwegen om een financieel adviseur te raadplegen. Zij kunnen u helpen bij het vinden van de beste optie op basis van uw persoonlijke situatie.

Het is belangrijk om op te merken dat de goedkoopste lening niet altijd de beste optie is. Het is ook belangrijk om rekening te houden met andere factoren, zoals klantenservice, betrouwbaarheid van de kredietverstrekker en flexibiliteit in aflossingen. Uiteindelijk moet u een lening kiezen die past bij uw financiële behoeften en die u comfortabel kunt aflossen.

Hoe bereken je de intrest op een lening?

Het berekenen van de rente op een lening kan worden gedaan met behulp van de formule voor samengestelde interest. Er zijn verschillende factoren die van invloed zijn op de berekening, waaronder het geleende bedrag, de rentevoet en de looptijd van de lening.

Om de rente op een lening te berekenen, kunt u de volgende stappen volgen:

- Verzamel alle benodigde informatie: noteer het geleende bedrag (hoofdsom), de rentevoet en de looptijd van de lening.

- Converteer de rentevoet naar een decimaal getal: bijvoorbeeld, als de rentevoet 5% is, wordt dit 0,05.

- Bepaal het aantal betalingen per jaar: dit is meestal maandelijks (12 betalingen per jaar) of jaarlijks (1 betaling per jaar).

- Bereken het aantal betalingen gedurende de looptijd van de lening: vermenigvuldig het aantal jaren met het aantal betalingen per jaar. Bijvoorbeeld, als u een lening heeft voor 5 jaar met maandelijkse aflossingen, dan zijn er in totaal 60 betalingen (5 jaar x 12 maandelijkse betalingen).

- Bereken het periodieke rentepercentage: dit is het jaartarief gedeeld door het aantal betalingen per jaar. Bijvoorbeeld, als uw jaartarief 6% is en u maandelijkse aflossingen heeft, dan is uw periodieke rentepercentage 0,06 / 12 = 0,005.

- Bereken de rente per betaling: vermenigvuldig het openstaande saldo van de lening (hoofdsom minus reeds betaalde bedragen) met het periodieke rentepercentage.

- Herhaal stap 6 voor elke betaling gedurende de looptijd van de lening.

- Tel alle rentebedragen op om het totale rentebedrag over de looptijd van de lening te berekenen.

Houd er rekening mee dat dit een vereenvoudigde uitleg is van hoe u de rente op een lening kunt berekenen. In werkelijkheid kunnen er andere factoren zijn, zoals eventuele administratiekosten of aflossingsplannen, die ook invloed hebben op de berekening. Het kan handig zijn om gebruik te maken van online tools of rekenmachines die specifiek zijn ontworpen voor het berekenen van leningen om nauwkeurige resultaten te krijgen.

Wat kost een lening van 50000 per maand?

Om de exacte kosten van een lening van 50.000 euro per maand te berekenen, zijn enkele belangrijke factoren nodig, zoals de rentevoet en de looptijd van de lening. Met deze informatie kan ik een schatting maken van de maandelijkse aflossingen. Houd er echter rekening mee dat dit slechts een ruwe schatting is en dat het werkelijke bedrag kan variëren afhankelijk van de specifieke voorwaarden die door de kredietverstrekker worden aangeboden.

Laten we als voorbeeld aannemen dat u een lening van 50.000 euro wilt afsluiten met een rentevoet van 5% en een looptijd van 5 jaar (60 maanden). Met deze gegevens kan ik een benadering geven van uw maandelijkse aflossingen.

Met behulp van een leningcalculator kom ik tot de volgende schatting:

– Bij een rentevoet van 5% en een looptijd van 5 jaar, zou uw maandelijkse aflossing ongeveer 943 euro bedragen.

Het is echter belangrijk op te merken dat deze berekening gebaseerd is op aannames en niet alle mogelijke kosten inbegrepen zijn. Het is altijd raadzaam om contact op te nemen met verschillende kredietverstrekkers om offertes te vergelijken en specifieke details over rentevoeten, administratiekosten en andere kosten te verkrijgen.

Daarnaast moet u er rekening mee houden dat het aanbod van kredietverstrekkers kan variëren op basis van uw persoonlijke financiële situatie, kredietgeschiedenis en andere factoren. Het is dus raadzaam om een lening simulatie uit te voeren bij verschillende instellingen om een nauwkeurig beeld te krijgen van de kosten van een lening van 50.000 euro per maand in uw specifieke situatie.

Hoe bereken je de rentevoet?

Het berekenen van de rentevoet kan afhankelijk zijn van verschillende factoren, zoals het type lening, de looptijd en het renteberekeningsmechanisme dat wordt gebruikt. Hier zijn enkele veelvoorkomende methoden om de rentevoet te berekenen:

- Vaste rentevoet: Bij een lening met een vaste rentevoet blijft het rentepercentage gedurende de gehele looptijd van de lening constant. Om de maandelijkse aflossingen te berekenen, vermenigvuldigt u het geleende bedrag met het jaarlijkse rentepercentage en verdeelt u dit over het aantal maanden in de looptijd.

- Variabele rentevoet: Een lening met een variabele rentevoet kan fluctueren gedurende de looptijd van de lening, afhankelijk van externe factoren zoals marktomstandigheden of referentierentes. Het exacte mechanisme voor het berekenen van de variabele rente kan verschillen tussen financiële instellingen. Vaak wordt er gebruik gemaakt van een referentie-index (zoals Euribor) waarop een bepaalde opslag wordt toegepast.

- Effectieve rentevoet: De effectieve rentevoet is een inclusieve berekening die rekening houdt met alle kosten en vergoedingen die gepaard gaan met de lening, naast alleen het basisrentepercentage. Dit omvat bijvoorbeeld administratiekosten, verzekeringen of andere bijkomende kosten. De effectieve rentevoet geeft u een beter beeld van de werkelijke kosten van de lening.

Het is belangrijk op te merken dat deze methoden slechts een algemene richtlijn zijn en dat de exacte berekening kan variëren afhankelijk van de specifieke voorwaarden en beleidsregels van de kredietverstrekker. Het is altijd raadzaam om contact op te nemen met uw financiële instelling of een professionele adviseur voor een nauwkeurige berekening van de rentevoet bij het aangaan van een lening.