Alles wat u moet weten over een 2e hypotheek

Een tweede hypotheek, ook wel bekend als een ’tweede hypothecaire lening’, kan een interessante optie zijn voor huiseigenaren die extra financiële ruimte nodig hebben. Maar wat houdt een tweede hypotheek precies in en waar moet u rekening mee houden? In dit artikel zullen we alle belangrijke aspecten van een tweede hypotheek bespreken.

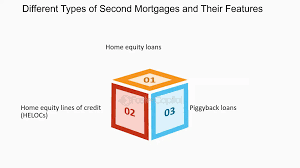

Wat is een 2e hypotheek?

Een tweede hypotheek is een lening die u afsluit op uw huis, naast uw bestaande (eerste) hypotheek. Het wordt vaak gebruikt om grote uitgaven te financieren, zoals verbouwingen, studiekosten of het consolideren van schulden. Met een tweede hypotheek kunt u profiteren van de overwaarde van uw huis.

Voor- en nadelen

Voordelen van een tweede hypotheek zijn onder andere lagere rentetarieven dan bij persoonlijke leningen, de rente is vaak fiscaal aftrekbaar en u kunt meer lenen dan bij andere leenvormen. Aan de andere kant brengt het ook risico’s met zich mee, zoals het belasten van uw huis als onderpand en mogelijk hogere maandelijkse lasten.

Voor wie is het geschikt?

Een tweede hypotheek kan interessant zijn voor huiseigenaren die over voldoende overwaarde beschikken en behoefte hebben aan extra financiële middelen. Het is belangrijk om goed af te wegen of de voordelen opwegen tegen de nadelen en of u de maandelijkse lasten kunt dragen.

Conclusie

Overweegt u een tweede hypotheek? Zorg ervoor dat u zich goed laat informeren over alle voorwaarden, risico’s en mogelijke alternatieven. Een tweede hypotheek kan een nuttig instrument zijn om uw financiële doelen te bereiken, maar het is belangrijk om weloverwogen beslissingen te nemen en advies in te winnen bij experts.

Veelgestelde Vragen over een Tweede Hypotheek in België

- Welke banken verstrekken 2e hypotheek?

- Hoe hoog mag je 2e hypotheek zijn?

- Kun je een tweede hypotheek krijgen?

- Wat zijn de kosten bij een 2e hypotheek?

- Wat kost 2e hypotheek van 50000?

- Hoe hoog mag 2e hypotheek zijn?

- Wat kost 100.000 euro extra hypotheek?

- Kan je een dubbele hypotheek nemen?

- Wat zijn de kosten voor een tweede hypotheek?

- Wat kost 40.000 euro extra hypotheek?

- Wat kost het om 50.000 euro extra hypotheek te krijgen?

- Wat zijn de nadelen van een tweede hypotheek?

- Welke banken verstrekken een tweede hypotheek?

Welke banken verstrekken 2e hypotheek?

Veel banken en financiële instellingen bieden de mogelijkheid om een tweede hypotheek af te sluiten. Het is raadzaam om bij verschillende banken informatie in te winnen over hun voorwaarden, rentetarieven en mogelijkheden met betrekking tot een tweede hypotheek. Populaire banken die vaak tweede hypotheken verstrekken zijn onder andere BNP Paribas Fortis, KBC, ING en Belfius. Het is verstandig om goed onderzoek te doen en advies in te winnen bij verschillende aanbieders voordat u een beslissing neemt over het afsluiten van een tweede hypotheek.

Hoe hoog mag je 2e hypotheek zijn?

Een veelgestelde vraag met betrekking tot een tweede hypotheek is: “Hoe hoog mag je tweede hypotheek zijn?” Het maximale bedrag dat u kunt lenen met een tweede hypotheek hangt af van verschillende factoren, zoals de waarde van uw huis, uw inkomen en eventuele andere leningen die u heeft lopen. Over het algemeen kunt u met een tweede hypotheek tot een bepaald percentage van de overwaarde van uw huis lenen. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen hoeveel u verantwoord kunt lenen en welk bedrag binnen uw financiële mogelijkheden past.

Kun je een tweede hypotheek krijgen?

Ja, het is mogelijk om een tweede hypotheek te krijgen als huiseigenaar. Een tweede hypotheek wordt verstrekt op basis van de overwaarde van uw huis en kan worden gebruikt voor diverse doeleinden, zoals het financieren van verbouwingen, het aflossen van schulden of het investeren in andere projecten. Het verkrijgen van een tweede hypotheek is echter afhankelijk van verschillende factoren, waaronder uw inkomen, kredietgeschiedenis en de waarde van uw woning. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om te bepalen of een tweede hypotheek voor u de juiste keuze is en wat de mogelijke voorwaarden en risico’s zijn.

Wat zijn de kosten bij een 2e hypotheek?

Bij het afsluiten van een tweede hypotheek zijn er verschillende kosten waarmee rekening moet worden gehouden. Denk hierbij aan kosten zoals notariskosten, advieskosten, taxatiekosten en eventuele afsluitprovisie. Daarnaast kunnen er ook kosten verbonden zijn aan het oversluiten van de hypotheek en het wijzigen van de hypotheekvoorwaarden. Het is belangrijk om deze kosten goed in kaart te brengen en mee te nemen in uw financiële planning wanneer u overweegt een tweede hypotheek af te sluiten. Het is verstandig om advies in te winnen bij een financieel expert om een duidelijk beeld te krijgen van alle kosten die gepaard gaan met een tweede hypotheek.

Wat kost 2e hypotheek van 50000?

Een veelgestelde vraag met betrekking tot een tweede hypotheek van €50.000 is wat de kosten hiervan zouden zijn. De totale kosten van een tweede hypotheek hangen af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notaris- en dossierkosten. Het is belangrijk om rekening te houden met deze aspecten bij het overwegen van een tweede hypotheek van €50.000 en om goed geïnformeerd te zijn over alle financiële verplichtingen die hiermee gepaard gaan.

Hoe hoog mag 2e hypotheek zijn?

Een veelgestelde vraag met betrekking tot een tweede hypotheek is: “Hoe hoog mag een tweede hypotheek zijn?” Het maximale bedrag dat u kunt lenen met een tweede hypotheek hangt af van verschillende factoren, zoals de waarde van uw huis, uw inkomen, eventuele andere leningen en de beleidsregels van de geldverstrekker. Over het algemeen kunt u met een tweede hypotheek tot een bepaald percentage van de overwaarde van uw huis lenen. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen welk bedrag voor u haalbaar en verantwoord is bij het afsluiten van een tweede hypotheek.

Wat kost 100.000 euro extra hypotheek?

Een veelgestelde vraag met betrekking tot een tweede hypotheek is: wat zijn de kosten van een extra hypotheek van 100.000 euro? Het totale bedrag dat u betaalt voor een extra hypotheek van 100.000 euro hangt af van verschillende factoren, waaronder de rentevoet, looptijd en eventuele bijkomende kosten zoals notaris- en dossierkosten. Het is belangrijk om een nauwkeurige berekening te laten maken door een financieel adviseur om een duidelijk beeld te krijgen van de totale kosten en maandelijkse aflossingen die gepaard gaan met het afsluiten van een tweede hypotheek van 100.000 euro.

Kan je een dubbele hypotheek nemen?

Ja, het is mogelijk om een dubbele hypotheek te nemen, wat in feite neerkomt op het hebben van twee hypotheken tegelijkertijd op één woning. Dit kan voorkomen wanneer een huiseigenaar een tweede hypotheek afsluit terwijl de eerste hypotheek nog niet volledig is afbetaald. Het hebben van een dubbele hypotheek kan financiële voordelen bieden, zoals het vrijmaken van extra kapitaal voor investeringen of verbouwingen. Echter, het is belangrijk om de risico’s en verplichtingen van het hebben van meerdere hypotheken goed te begrijpen en zorgvuldig af te wegen of dit de juiste financiële beslissing is voor uw situatie. Het raadplegen van een financieel adviseur kan hierbij waardevol zijn om u te helpen bij het nemen van een weloverwogen beslissing.

Wat zijn de kosten voor een tweede hypotheek?

Een veelgestelde vraag met betrekking tot een tweede hypotheek is: “Wat zijn de kosten voor een tweede hypotheek?” De kosten voor een tweede hypotheek kunnen variëren en zijn afhankelijk van verschillende factoren, zoals de hoogte van het te lenen bedrag, de rentevoet, de looptijd en eventuele bijkomende kosten zoals notaris- en administratiekosten. Het is belangrijk om goed inzicht te krijgen in alle kosten die gepaard gaan met het afsluiten van een tweede hypotheek, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan. Het raadplegen van een financieel adviseur kan u helpen om een duidelijk beeld te krijgen van de totale kosten en om te bepalen of een tweede hypotheek financieel haalbaar is voor uw situatie.

Wat kost 40.000 euro extra hypotheek?

Een veelgestelde vraag met betrekking tot een tweede hypotheek is: wat zijn de kosten van het verkrijgen van een extra hypotheek van 40.000 euro? De kosten van het verkrijgen van een extra hypotheek hangen af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening, bijkomende kosten zoals notaris- en dossierkosten, en eventuele fiscale aspecten. Het is raadzaam om bij het aanvragen van een tweede hypotheek goed te laten berekenen wat de totale kosten zullen zijn, zodat u een duidelijk beeld krijgt van wat u kunt verwachten en welke financiële verplichtingen hieraan verbonden zijn. Het is altijd verstandig om advies in te winnen bij financiële experts om een weloverwogen beslissing te kunnen nemen.

Wat kost het om 50.000 euro extra hypotheek te krijgen?

Een veelgestelde vraag met betrekking tot het verkrijgen van een extra hypotheek van 50.000 euro is: wat zijn de kosten hiervan? Het bedrag dat u extra kunt lenen voor uw hypotheek, inclusief eventuele bijkomende kosten, hangt af van verschillende factoren zoals uw inkomen, de waarde van uw huis en de huidige rentetarieven. Naast de lening zelf kunnen er ook kosten verbonden zijn aan het afsluiten van een tweede hypotheek, zoals notariskosten, taxatiekosten en administratieve kosten. Het is verstandig om goed geïnformeerd te zijn over alle financiële aspecten voordat u besluit om een extra hypotheek van 50.000 euro aan te vragen.

Wat zijn de nadelen van een tweede hypotheek?

Het afsluiten van een tweede hypotheek brengt enkele potentiële nadelen met zich mee waar huiseigenaren rekening mee moeten houden. Een belangrijk nadeel is dat uw huis als onderpand fungeert, wat betekent dat u het risico loopt om uw woning te verliezen als u de lening niet kunt terugbetalen. Daarnaast kunnen de maandelijkse lasten hoger uitvallen dan bij uw eerste hypotheek, omdat u nu twee leningen moet aflossen. Ook is het belangrijk om te beseffen dat het totale bedrag aan hypotheekschuld op uw huis toeneemt, wat invloed kan hebben op uw financiële situatie op lange termijn. Het is daarom verstandig om zorgvuldig te overwegen of de voordelen van een tweede hypotheek opwegen tegen deze mogelijke nadelen en om advies in te winnen bij financiële experts voordat u een beslissing neemt.

Welke banken verstrekken een tweede hypotheek?

Veel banken en financiële instellingen in België bieden de mogelijkheid om een tweede hypotheek af te sluiten. Het is echter belangrijk om te weten dat niet alle banken dezelfde voorwaarden hanteren en dat de beschikbaarheid van een tweede hypotheek afhankelijk kan zijn van verschillende factoren, zoals uw financiële situatie, het beleid van de specifieke bank en de waarde van uw woning. Het is daarom verstandig om verschillende banken te vergelijken en advies in te winnen bij een financieel adviseur om de beste optie te vinden die aansluit bij uw behoeften en mogelijkheden.