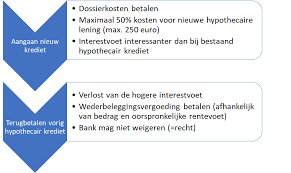

Kosten van een Hypothecaire Lening

Een hypothecaire lening is een belangrijke financiële beslissing die vaak gepaard gaat met verschillende kosten. Het is essentieel om goed op de hoogte te zijn van deze kosten voordat u een hypotheek afsluit. Hieronder vindt u een overzicht van de belangrijkste kosten die komen kijken bij het afsluiten van een hypothecaire lening:

Rentevoet

De rentevoet is het bedrag dat u betaalt aan de kredietverstrekker voor het gebruik van het geleende kapitaal. Het is belangrijk om te weten welk rentetarief van toepassing is op uw lening, aangezien dit een grote invloed heeft op de totale kostprijs van uw hypotheek.

Notariskosten

Bij het afsluiten van een hypothecaire lening moeten er notariskosten worden betaald voor het opstellen en registreren van de hypotheekakte. Deze kosten kunnen variëren afhankelijk van de notaris en het geleende bedrag.

Schattingskosten

Vooraleer u een lening kunt krijgen, zal uw woning geschat worden door een erkend schatter. De kosten voor deze schatting zijn ten laste van de kredietnemer en kunnen verschillen naargelang de waarde en locatie van de woning.

Dossierkosten

Sommige kredietverstrekkers rekenen dossierkosten aan voor het verwerken en beheren van uw hypotheekdossier. Deze kosten kunnen variëren en dienen in aanmerking genomen te worden bij het berekenen van de totale kostprijs.

Verzekeringen

Bij het afsluiten van een hypothecaire lening is het vaak verplicht om bepaalde verzekeringen af te sluiten, zoals een schuldsaldoverzekering of brandverzekering. De premies voor deze verzekeringen vormen ook bijkomende kosten waar rekening mee gehouden moet worden.

Het is belangrijk om al deze kosten in overweging te nemen bij het plannen van uw hypotheek, zodat u niet voor onaangename verrassingen komt te staan. Door goed geïnformeerd te zijn over de verschillende kostenposten kunt u een weloverwogen beslissing nemen en zorgen voor een financieel gezonde toekomst.

Veelgestelde Vragen over de Kosten van een Hypothecaire Lening in België

- Welke kosten zijn altijd verbonden aan een hypothecaire lening?

- Hoeveel kost het schrijven van een lening?

- Hoeveel kost 200000 euro lenen?

- Hoeveel bedragen de hypotheekkosten?

- Wat kost een hypothecaire lening van 100000 euro?

- Wat zijn de kosten van een hypothecaire lening?

- Hoeveel moet je rekenen voor notariskosten?

- Welke kosten zijn er verbonden aan een hypothecair krediet?

- Hoeveel notariskosten op lening?

- Welke kosten komen bij een hypothecaire lening?

- Welke kosten zijn verbonden aan een hypothecaire lening?

- Wat zijn kosten hypothecaire inschrijving?

Welke kosten zijn altijd verbonden aan een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening zijn er verschillende kosten die altijd verbonden zijn aan deze financiële transactie. Enkele van de kosten die onlosmakelijk verbonden zijn met een hypothecaire lening zijn onder andere de rentevoet, notariskosten, schattingskosten, dossierkosten en eventuele verplichte verzekeringen. Deze kosten vormen een integraal onderdeel van het proces van het afsluiten van een hypotheek en dienen in overweging genomen te worden bij het plannen van uw financiën. Het is essentieel om goed op de hoogte te zijn van deze kosten en om ze mee te nemen in uw budgettering om zo een duidelijk beeld te krijgen van de totale kostprijs van uw hypothecaire lening.

Hoeveel kost het schrijven van een lening?

Het bepalen van de totale kosten van het afsluiten van een hypothecaire lening omvat verschillende aspecten, waaronder notariskosten, schattingskosten, dossierkosten en eventuele verplichte verzekeringen. Het schrijven van een lening, ook wel bekend als het opstellen en registreren van de hypotheekakte door een notaris, brengt ook kosten met zich mee. Deze notariskosten kunnen variëren afhankelijk van de notaris en het geleende bedrag. Het is essentieel om deze kosten in overweging te nemen bij het plannen van uw hypotheek, zodat u een duidelijk beeld heeft van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een hypothecaire lening.

Hoeveel kost 200000 euro lenen?

Een veelgestelde vraag met betrekking tot de kosten van een hypothecaire lening is: “Hoeveel kost het om 200.000 euro te lenen?” Het totale bedrag dat u uiteindelijk zult betalen bij het lenen van 200.000 euro hangt af van verschillende factoren, zoals de rentevoet, looptijd van de lening, bijkomende kosten en eventuele verzekeringen die vereist zijn. Door deze aspecten in overweging te nemen en te berekenen, kunt u een duidelijk beeld krijgen van de totale kostprijs van het lenen van dit bedrag en kunt u zich goed voorbereiden op de financiële verplichtingen die gepaard gaan met een hypothecaire lening.

Hoeveel bedragen de hypotheekkosten?

Een veelgestelde vraag over hypothecaire leningen is: “Hoeveel bedragen de hypotheekkosten?” De totale kosten van een hypothecaire lening kunnen variëren afhankelijk van verschillende factoren, zoals de hoogte van het geleende bedrag, de rentevoet, notariskosten, schattingskosten, dossierkosten en eventuele verplichte verzekeringen. Het is essentieel om een duidelijk beeld te hebben van al deze kosten voordat u een hypotheek afsluit, zodat u niet voor verrassingen komt te staan. Door goed geïnformeerd te zijn over de totale kostprijs van uw hypotheek kunt u een realistisch budget opstellen en uw financiën op een verantwoorde manier beheren.

Wat kost een hypothecaire lening van 100000 euro?

Een veelgestelde vraag over de kosten van een hypothecaire lening is: wat kost een hypothecaire lening van 100.000 euro? De totale kosten van een hypothecaire lening van 100.000 euro kunnen variëren afhankelijk van verschillende factoren, zoals de rentevoet, looptijd van de lening, notariskosten, schattingskosten, dossierkosten en eventuele verplichte verzekeringen. Het is essentieel om deze kosten in overweging te nemen bij het berekenen van de totale terugbetalingsverplichtingen en het bepalen van de financiële haalbaarheid van de lening. Het is daarom raadzaam om advies in te winnen bij financiële experts en kredietverstrekkers om een duidelijk beeld te krijgen van alle kosten die gepaard gaan met het afsluiten van een hypothecaire lening van 100.000 euro.

Wat zijn de kosten van een hypothecaire lening?

De kosten van een hypothecaire lening omvatten verschillende aspecten die belangrijk zijn om te begrijpen bij het afsluiten van een hypotheek. Naast de rentevoet, die bepaalt hoeveel u betaalt voor het geleende kapitaal, zijn er ook notariskosten voor de opmaak van de hypotheekakte, schattingskosten voor het bepalen van de waarde van de woning, dossierkosten voor het beheer van uw leningsdossier en verplichte verzekeringen zoals een schuldsaldoverzekering of brandverzekering. Het is essentieel om al deze kosten in overweging te nemen bij het plannen van uw hypothecaire lening, zodat u een duidelijk beeld heeft van de totale kostprijs en geen verrassingen tegenkomt tijdens het proces.

Hoeveel moet je rekenen voor notariskosten?

Bij het afsluiten van een hypothecaire lening is een veelgestelde vraag hoeveel men moet rekenen voor notariskosten. De notariskosten bij het afsluiten van een hypotheek kunnen variëren, afhankelijk van verschillende factoren zoals de notaris zelf en het geleende bedrag. Over het algemeen kan men rekenen op een bedrag tussen de 1% en 2% van de totale hypotheeksom voor notariskosten. Het is echter raadzaam om vooraf een offerte op te vragen bij verschillende notariskantoren om een duidelijk beeld te krijgen van de te verwachten kosten voor de notariële akte bij het afsluiten van uw hypothecaire lening.

Welke kosten zijn er verbonden aan een hypothecair krediet?

Een hypothecair krediet brengt verschillende kosten met zich mee die belangrijk zijn om in overweging te nemen bij het afsluiten van een hypotheek. Enkele van de belangrijkste kosten die verbonden zijn aan een hypothecaire lening zijn onder andere de rentevoet, notariskosten, schattingskosten, dossierkosten en verzekeringen. De rentevoet bepaalt het bedrag dat u betaalt voor het gebruik van het geleende kapitaal, terwijl notariskosten worden aangerekend voor het opstellen en registreren van de hypotheekakte. Daarnaast moet uw woning geschat worden door een erkend schatter tegen bijbehorende kosten, en kunnen dossierkosten aangerekend worden voor het verwerken van uw hypotheekdossier. Verzekeringen zoals een schuldsaldoverzekering of brandverzekering vormen ook bijkomende kosten die gepaard gaan met een hypothecair krediet. Het is essentieel om al deze kosten in overweging te nemen bij het plannen van uw hypotheek om een duidelijk beeld te hebben van de totale financiële verplichtingen die ermee gepaard gaan.

Hoeveel notariskosten op lening?

Bij de vraag “Hoeveel notariskosten zijn er bij een hypothecaire lening?” is het belangrijk om te weten dat de notariskosten kunnen variëren afhankelijk van verschillende factoren, zoals de waarde van de woning, de regio waarin u woont en het bedrag van de lening. Over het algemeen kunnen notariskosten voor een hypothecaire lening enkele duizenden euro’s bedragen. Deze kosten omvatten onder meer het opstellen en registreren van de hypotheekakte, alsook eventuele bijkomende administratieve taken die door de notaris worden uitgevoerd. Het is raadzaam om vooraf een duidelijk beeld te krijgen van de te verwachten notariskosten, zodat u goed voorbereid bent op deze financiële verplichtingen bij het afsluiten van uw hypotheek.

Welke kosten komen bij een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening komen verschillende kosten kijken die belangrijk zijn om in overweging te nemen. Enkele van de belangrijkste kostenposten zijn onder andere de rentevoet, notariskosten, schattingskosten, dossierkosten en verzekeringen. De rentevoet bepaalt het bedrag dat u betaalt aan de kredietverstrekker voor het geleende kapitaal, terwijl notariskosten nodig zijn voor het opstellen en registreren van de hypotheekakte. Daarnaast moet uw woning worden geschat door een erkend schatter, wat gepaard gaat met schattingskosten. Dossierkosten kunnen ook worden aangerekend door kredietverstrekkers voor het beheren van uw hypotheekdossier. Verder is het vaak verplicht om bepaalde verzekeringen af te sluiten, zoals een schuldsaldoverzekering of brandverzekering. Het is essentieel om deze kosten goed te begrijpen en in uw financiële planning mee te nemen bij het afsluiten van een hypothecaire lening.

Welke kosten zijn verbonden aan een hypothecaire lening?

Een hypothecaire lening brengt verschillende kosten met zich mee die belangrijk zijn om te begrijpen voordat u een lening afsluit. Enkele van de belangrijkste kosten die verbonden zijn aan een hypothecaire lening zijn de rentevoet, notariskosten, schattingskosten, dossierkosten en verzekeringen. De rentevoet bepaalt het bedrag dat u betaalt voor het gebruik van het geleende kapitaal, terwijl notariskosten worden gerekend voor het opstellen en registreren van de hypotheekakte. Daarnaast moeten er schattingskosten betaald worden voor het laten schatten van de waarde van de woning en kunnen er dossierkosten in rekening gebracht worden door de kredietverstrekker. Verzekeringen zoals een schuldsaldoverzekering of brandverzekering vormen ook bijkomende kosten bij het afsluiten van een hypothecaire lening. Het is essentieel om al deze kosten in overweging te nemen om een duidelijk beeld te krijgen van de totale kostprijs van uw hypotheek.

Wat zijn kosten hypothecaire inschrijving?

De kosten voor hypothecaire inschrijving verwijzen naar de vergoedingen die betaald moeten worden aan het hypotheekkantoor voor het registreren van de hypotheekakte in het hypotheekregister. Deze kosten omvatten onder andere de administratieve verwerking van de lening, de registratie van de hypotheek en eventuele bijkomende documentatie. Het is een essentiële stap bij het afsluiten van een hypothecaire lening, aangezien dit ervoor zorgt dat uw woning als waarborg wordt vastgelegd voor de lening. Het exacte bedrag van deze kosten kan variëren afhankelijk van het geleende bedrag en de lokale regelgeving, maar het is belangrijk om hier rekening mee te houden bij het plannen van uw financiën voor een hypothecaire lening.